Wer Futures oder futures-basierte Produkte hält, verdient oder verliert nicht nur über den Kurs, sondern über das Rollen. Jedes Mal, wenn ein auslaufender Kontrakt in den nächsten getauscht wird, entsteht eine Rollrendite, positiv oder negativ. Über viele Perioden entscheidet sie oft mehr über das Ergebnis als die eigentliche Kursbewegung. Hier steht, wie Rollrendite entsteht, wann sie für und wann gegen dich arbeitet, und wie du die Richtung direkt an der Terminstruktur abliest.

Dieser Artikel vertieft ein Teilthema aus dem Artikel zur Terminstrukturkurve. Wer die Grundlagen zu Forward Curves noch braucht, findet sie dort in zwei Absätzen.

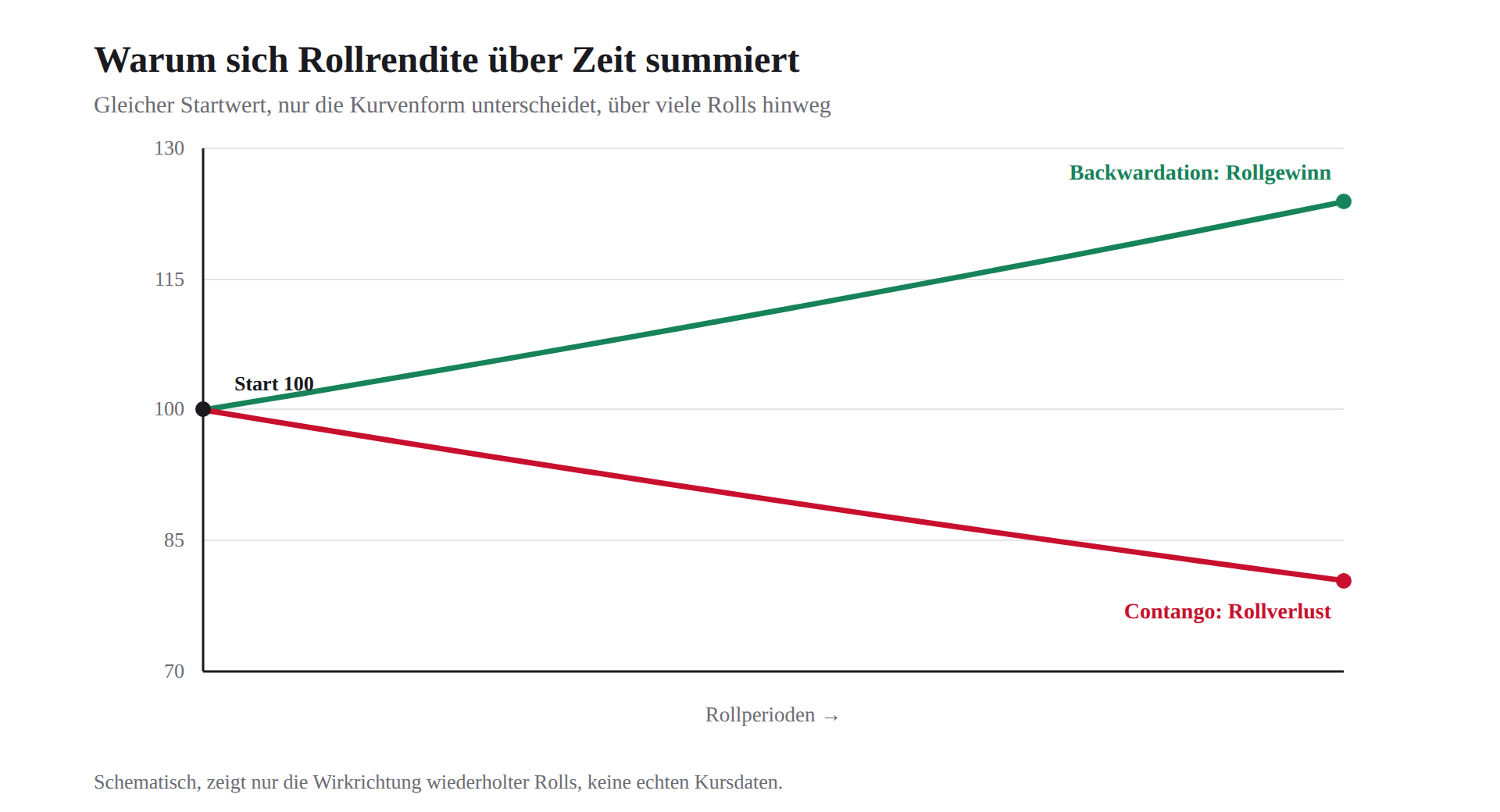

Was Rollrendite eigentlich ist

Futures haben ein Verfallsdatum. Wer eine Position über den Verfall hinaus halten will, schließt den auslaufenden Kontrakt und eröffnet den nächsten. Genau in diesem Tausch steckt die Rollrendite: Der Preisunterschied zwischen dem alten und dem neuen Kontrakt ist entweder ein Aufschlag, den du zahlst, oder ein Abschlag, den du kassierst.

Wichtig ist die Trennung: Die Gesamtrendite eines Futures besteht aus zwei Teilen. Der eine ist die reine Kursbewegung des Basiswerts, der andere ist die Rollrendite. Selbst wenn der Spotpreis über ein Jahr unverändert bleibt, kann die Position deutlich im Plus oder Minus stehen, allein durch das Rollen.

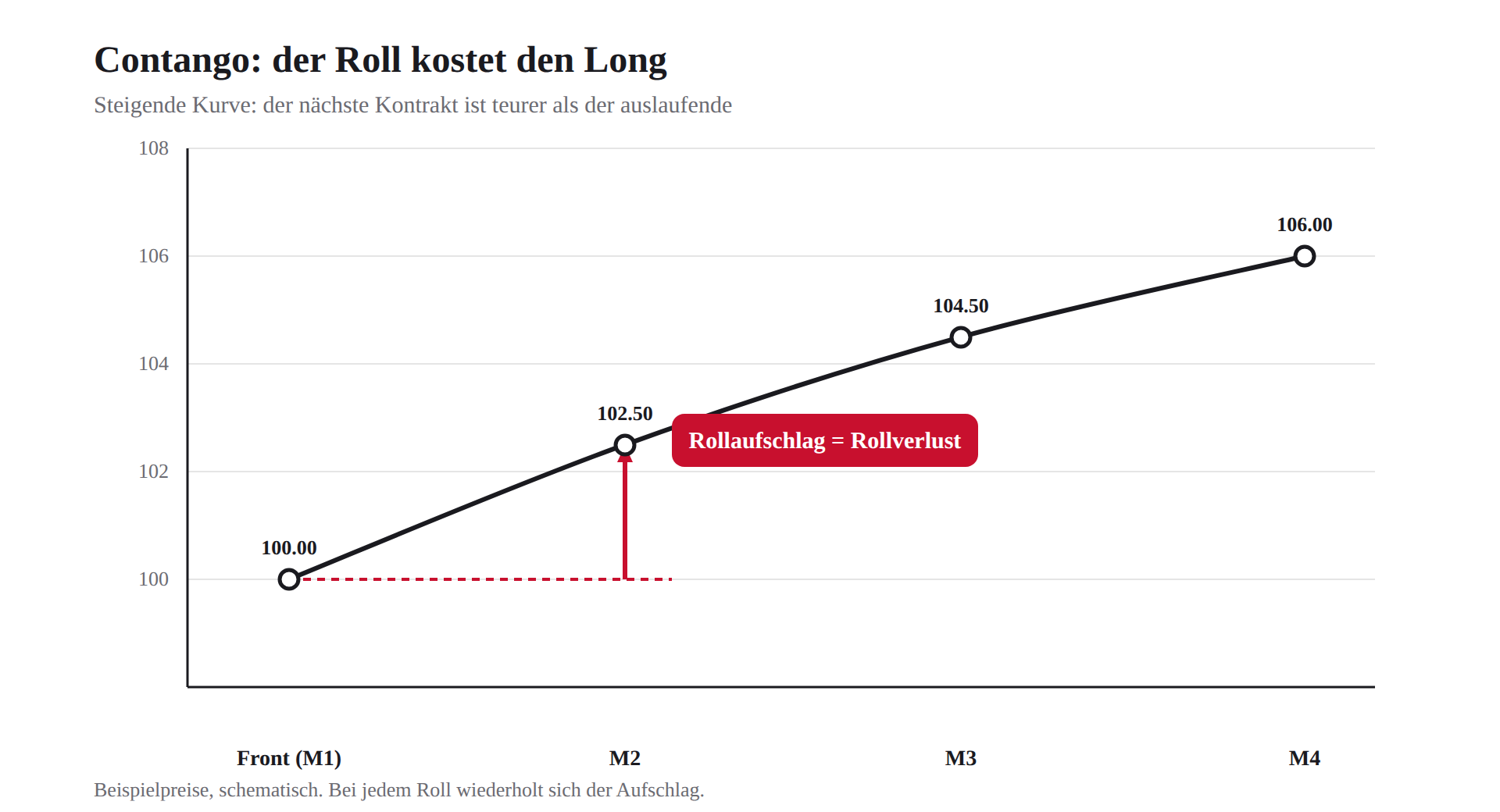

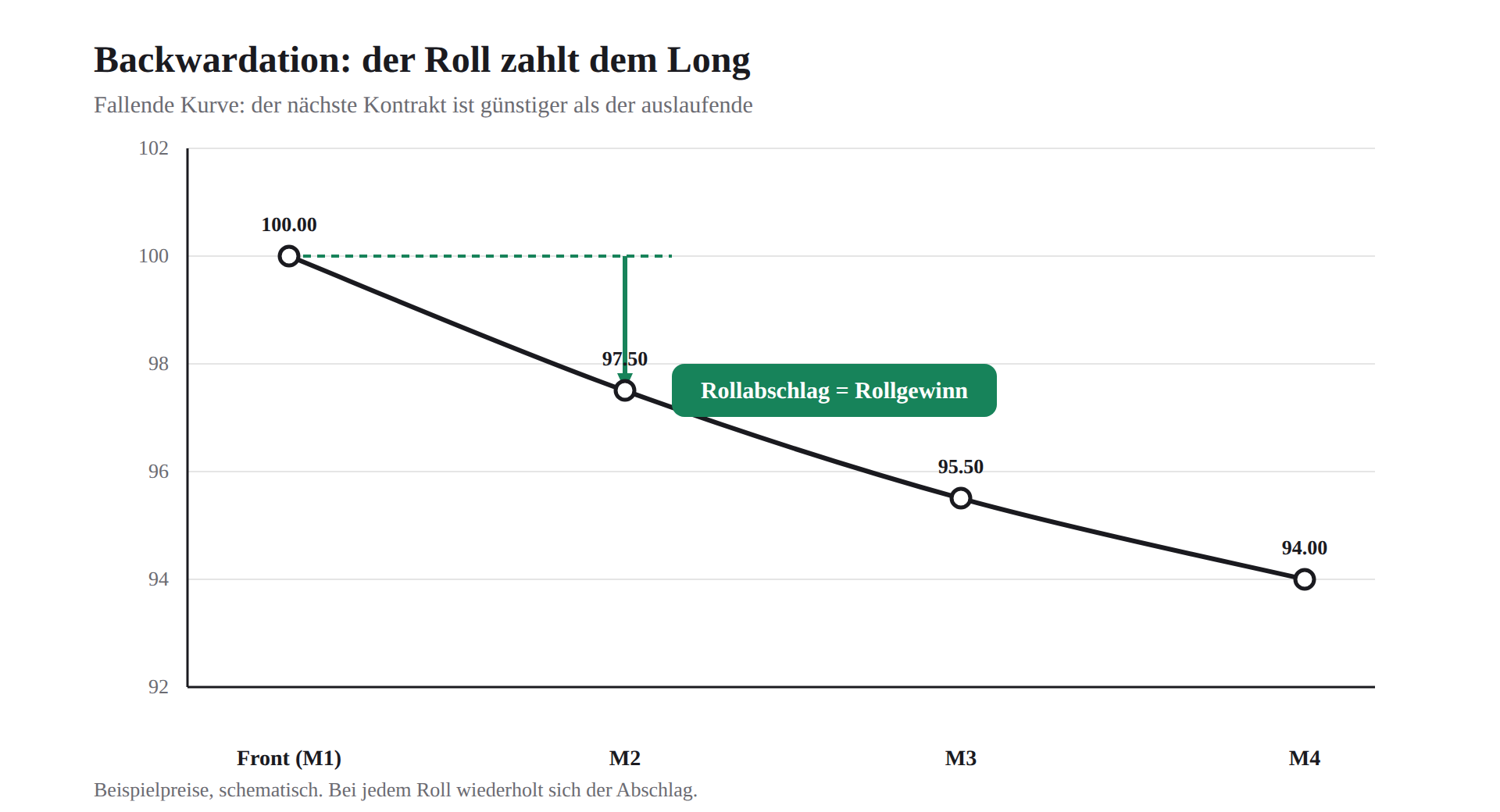

Contango kostet, Backwardation zahlt

In Contango steigt die Kurve nach rechts an: Der nächste Kontrakt ist teurer als der auslaufende. Rollst du eine Long-Position, verkaufst du also den günstigeren Frontkontrakt und kaufst den teureren dahinter. Dieser Aufschlag schmilzt bis zum Verfall Richtung Spot. Genau das ist der Rollverlust.

In Backwardation dreht sich das um. Die Kurve fällt nach rechts, der nächste Kontrakt ist günstiger. Beim Rollen kaufst du billiger nach, der Abschlag arbeitet für dich: Rollgewinn.

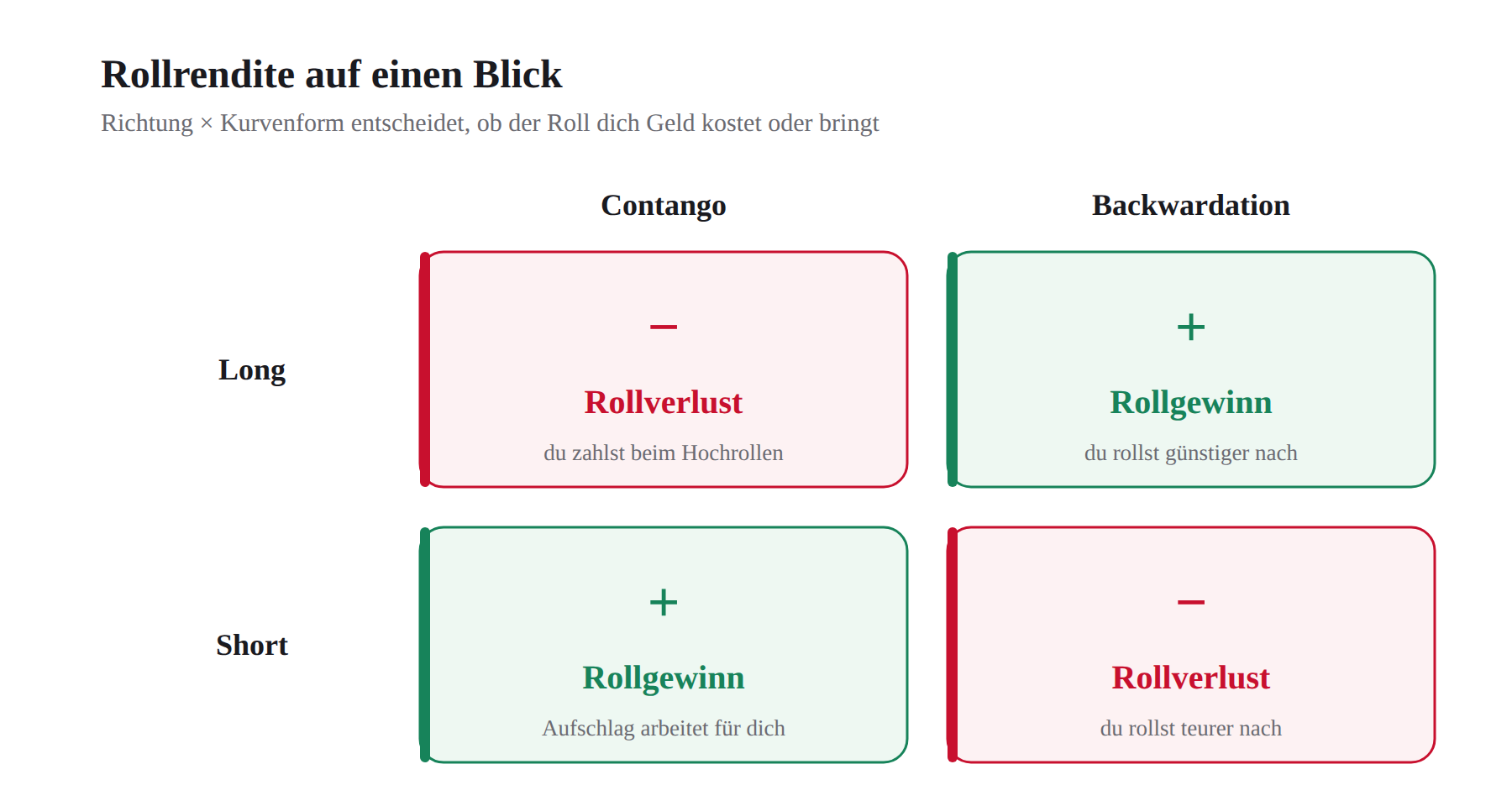

Long, Short und die Kurvenform

Ob der Roll dich Geld kostet oder bringt, hängt von zwei Dingen ab: deiner Richtung und der Form der Kurve. Für eine Short-Position kehrt sich alles um. Wer in Contango short ist, für den arbeitet der Aufschlag. Die vier Fälle auf einen Blick:

Warum VXX und viele Rohstoff-ETFs langfristig bluten

VIX-Futures notieren die meiste Zeit in Contango, Öl ebenfalls oft. Produkte, die dauerhaft Long-Futures halten und regelmäßig rollen, etwa VIX-ETPs wie VXX oder futures-basierte Rohstoff-ETFs, zahlen deshalb Roll für Roll einen Aufschlag. Über viele Perioden summiert sich das zu einem strukturellen Wertverlust, unabhängig davon, wohin der Spot läuft. Wer die VIX-Terminstrukturkurve kennt, sieht diesen Effekt direkt in der Kurvenform.

Das erklärt ein Muster, das viele zuerst irritiert: Ein Produkt kann über Monate an Wert verlieren, obwohl der zugrunde liegende Index seitwärts läuft. Nicht der Spot frisst den Wert, sondern die Rollrendite.

Die Rollrendite erklärt die Mechanik, nicht die Handelsentscheidung. Wie man Volatilität über VXX oder den VIX tatsächlich handelt, vertieft unser Partner Eichhorn Coaching, etwa in Volatilität mit dem VXX handeln und den Grundlagen zum VIX.

Wie du die Roll-Richtung erkennst

Du musst die Rollrendite nicht rechnen, um ihre Richtung zu kennen. Die Kurvenform verrät sie sofort. Steigt die Terminstruktur nach rechts, ist es Contango und eine Long-Position rollt gegen einen Aufschlag. Fällt sie, ist es Backwardation und der Roll arbeitet für die Long-Seite.

Auf der kostenlosen Terminstruktur-Seite siehst du die aktuellen Kurven von VIX und den großen Rohstoffen wie WTI, Erdgas, Gold, Silber, Zucker, Weizen, Kaffee und Mais auf einer Seite. Ein Blick auf die Steigung genügt, um die Rollrichtung eines Basiswerts einzuordnen.

Die Daten auf der Terminstruktur-Seite sind verzögert und dienen nur zu Informationszwecken. Die Kurvenform ist kein Trading-Signal und keine Handelsempfehlung.

Kurzes Rechenbeispiel

Ein Zahlenbeispiel macht es greifbar. In Contango steht der Frontkontrakt bei 100, der nächste bei 102,50, also ein Aufschlag von 2,5 Prozent pro Roll. Bleibt der Spot unverändert und du rollst monatlich long, kostet dich allein das Rollen rund 2,5 Prozent im Monat. Über ein Jahr summiert sich das, weil jeder Roll auf dem bereits reduzierten Wert ansetzt.

In Backwardation dreht sich das Vorzeichen. Der Frontkontrakt steht bei 100, der nächste bei 97,50, also ein Abschlag von 2,5 Prozent. Beim Rollen kaufst du günstiger nach und verdienst rund 2,5 Prozent pro Roll, auch wenn der Spot stillsteht. Derselbe Zinseszinseffekt arbeitet jetzt für dich statt gegen dich.

Fazit

Die Rollrendite ist der stille Teil der Futures-Rendite. Sie entsteht nicht am Markt, sondern beim Rollen. Ihre Richtung steht schon in der Kurvenform: Contango kostet Long-Positionen, Backwardation zahlt ihnen. Über einen einzelnen Roll fällt das kaum auf, über viele Perioden entscheidet es mit. Wer eine Position über den Verfall hält oder ein futures-basiertes Produkt kauft, schaut deshalb am besten zuerst auf die Terminstruktur. Ein Blick auf die Steigung genügt, um zu wissen, ob der Roll für oder gegen dich arbeitet.

Häufige Fragen

Was ist Rollrendite einfach erklärt?

Die Rollrendite ist der Gewinn oder Verlust, der entsteht, wenn ein auslaufender Futures-Kontrakt in den nächsten getauscht wird. Sie hängt vom Preisunterschied zwischen den Kontrakten ab, nicht von der Kursbewegung des Basiswerts.

Ist Rollrendite dasselbe wie Contango?

Nein. Contango und Backwardation beschreiben die Form der Terminstruktur. Die Rollrendite ist die Folge daraus beim Rollen: Contango führt für Long-Positionen zu Rollverlust, Backwardation zu Rollgewinn.

Warum verliert VXX langfristig an Wert?

VXX hält Long-VIX-Futures und rollt laufend. Da VIX-Futures meist in Contango notieren, zahlt das Produkt bei jedem Roll einen Aufschlag. Über viele Perioden erzeugt dieser wiederkehrende Rollverlust einen strukturellen Wertverlust.

Wie erkenne ich, ob ich Rollgewinn oder Rollverlust habe?

An der Kurvenform und deiner Richtung. Long in Contango und Short in Backwardation bedeuten Rollverlust; Long in Backwardation und Short in Contango bedeuten Rollgewinn.

Weiter vertiefen

- Terminstrukturkurve verstehen: Forward Curves für Trader: der Artikel mit allen Grundlagen

- Contango vs. Backwardation: die beiden Kurvenformen im Detail

- VIX-Terminstrukturkurve: wie sich Rollrendite bei Volatilität auswirkt