Zwei Begriffe, die in jedem Futures-Lehrbuch stehen – und in der Praxis trotzdem ständig falsch verstanden werden. Contango und Backwardation sind keine akademischen Etiketten. Sie beschreiben, wie der Markt jetzt gerade Knappheit, Lagerkosten und Risikoprämien einpreist. Und sie haben direkte Konsequenzen für jeden, der Futures hält, Rohstoff-ETFs kauft oder die Vola handelt.

Dieser Artikel zeigt, was hinter den zwei Begriffen steckt, wie Trader sie tatsächlich nutzen und wo die häufigsten Denkfehler liegen. Wer den Artikel zur Terminstrukturkurve gelesen hat, findet hier die Vertiefung – wer nicht, bekommt die Basics in zwei Absätzen.

Die Kurzfassung: Was ist was?

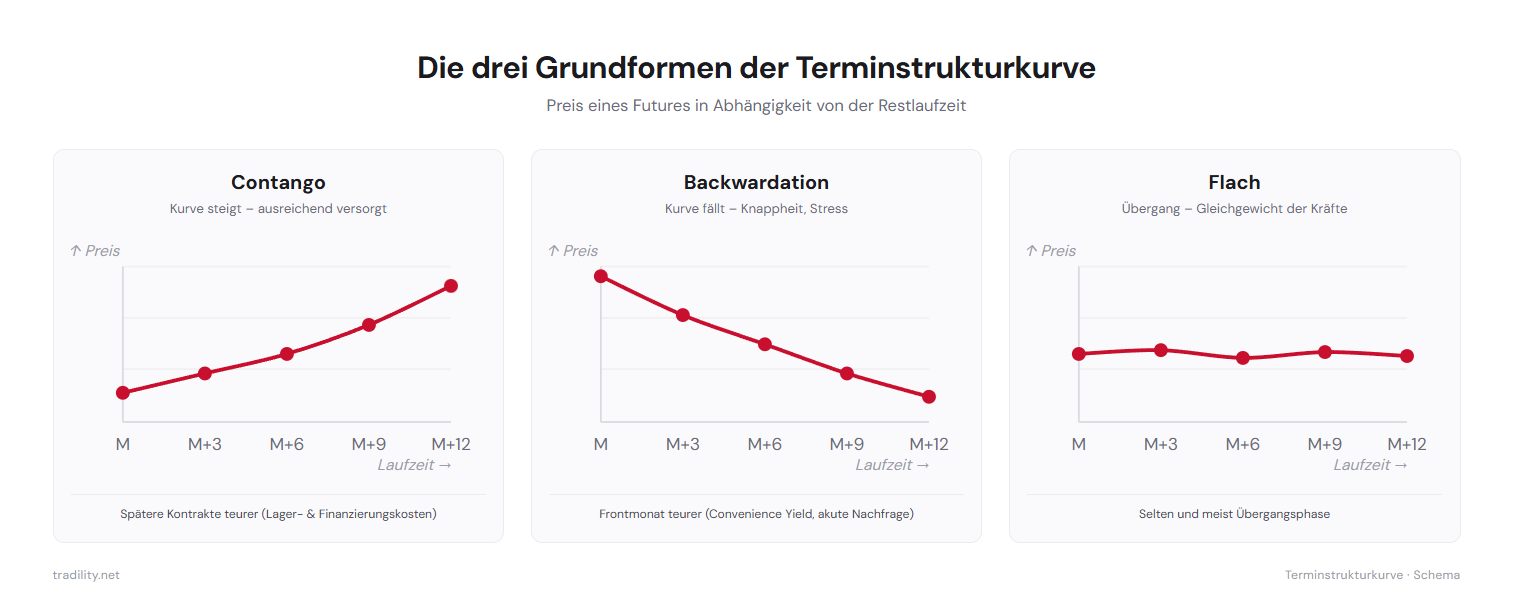

Eine Forward Curve verbindet die Preise eines Futures-Kontrakts über alle gehandelten Verfallsmonate. Auf der x-Achse: die Laufzeit (Frontmonat, M+3, M+6, M+12 …). Auf der y-Achse: der jeweilige Futures-Preis. Verbindet man die Punkte, ergibt sich eine Kurve, die einer von zwei Grundformen folgt – oder einer Mischung daraus.

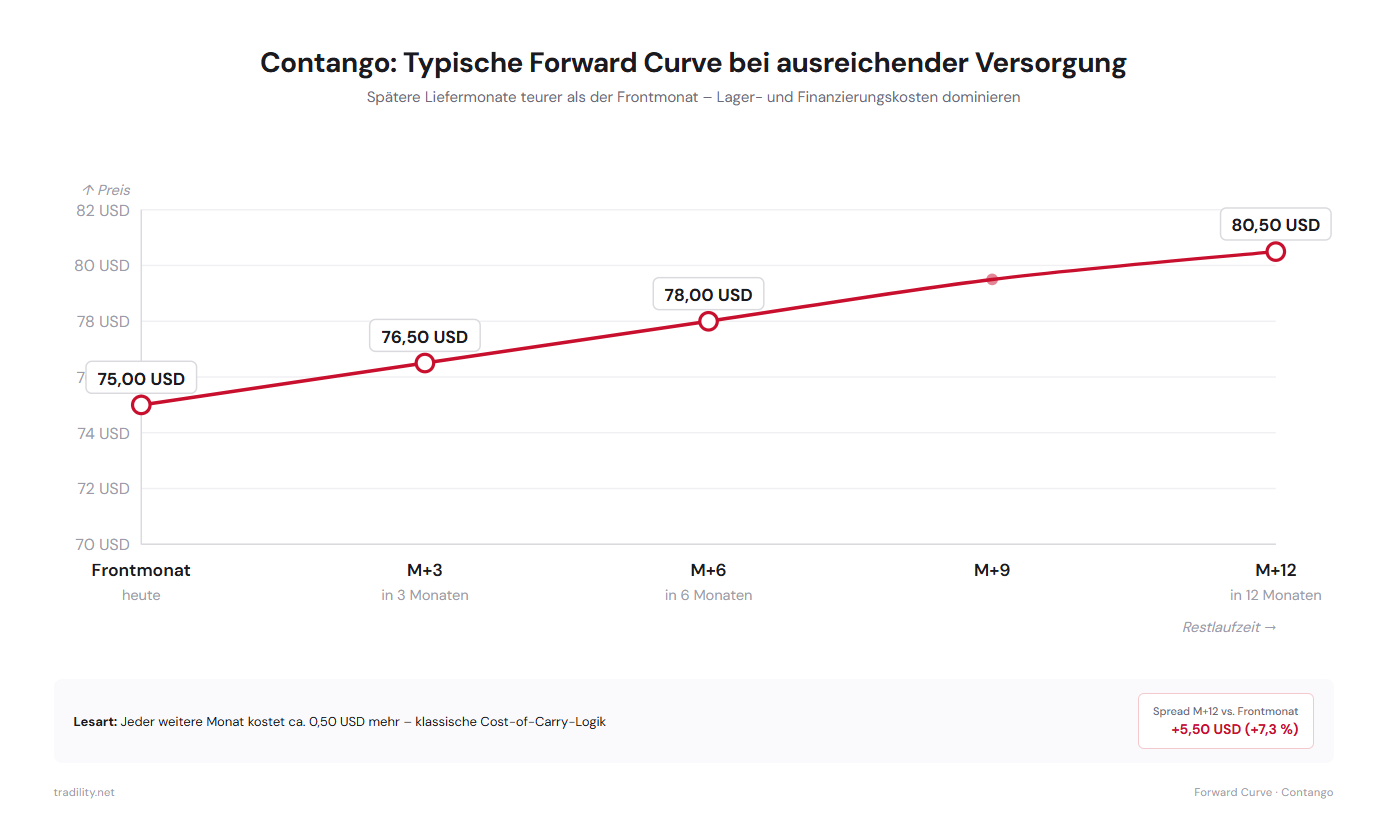

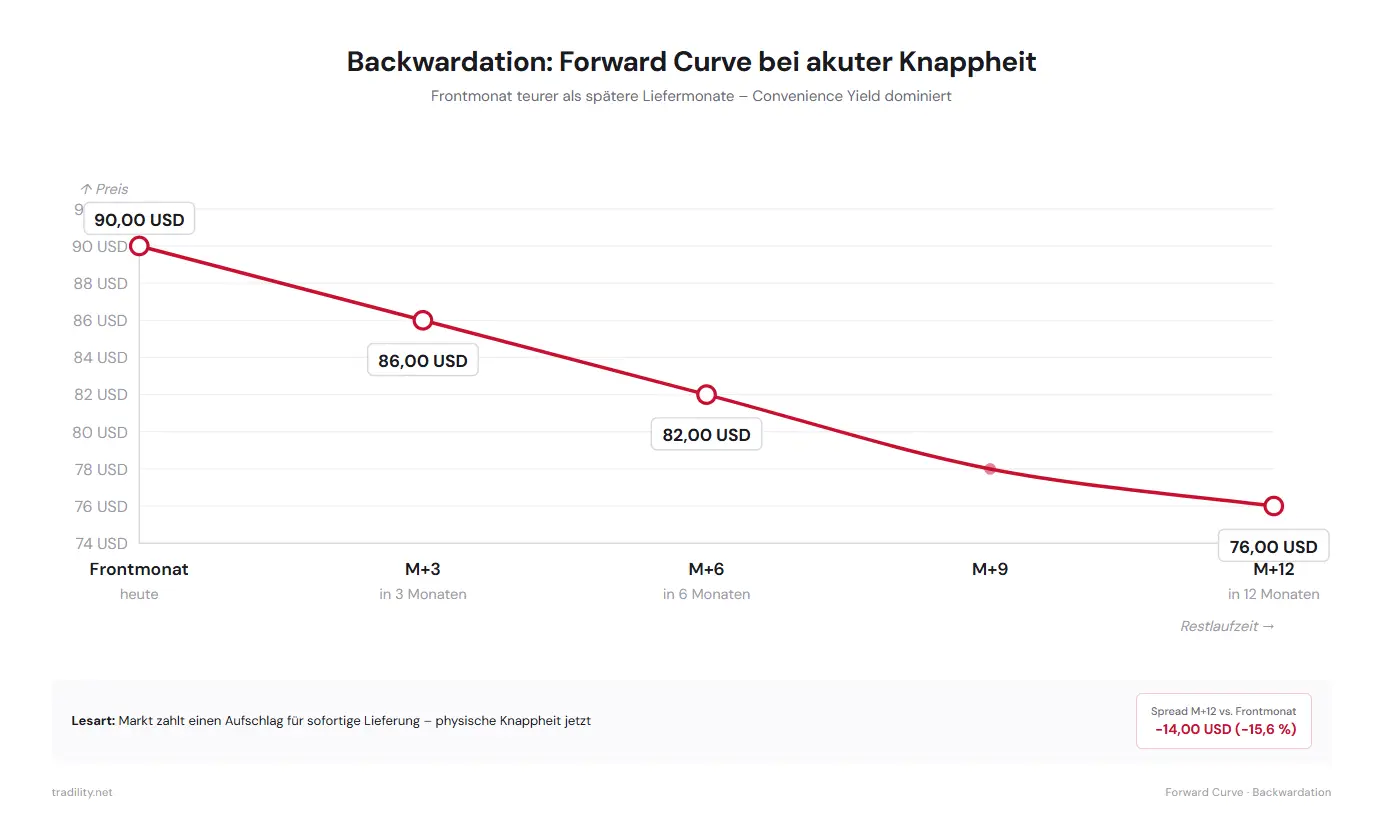

Contango liegt vor, wenn spätere Liefermonate teurer sind als der Frontmonat. Die Kurve steigt. Backwardation ist das Gegenteil: Der Frontmonat ist am teuersten, spätere Kontrakte werden günstiger. Die Kurve fällt.

Soweit die Definition. Spannend wird es bei der Frage: warum?

Warum Contango der Normalzustand ist

Für lagerfähige Rohstoffe ist Contango die theoretische Default-Situation. Der Grund liegt in den Cost of Carry – den Kosten, die entstehen, wenn man eine Ware heute kauft und erst später liefert:

- Lagerkosten – Tankgebühren bei Öl, Silos bei Agrar, Tresore bei Edelmetallen

- Finanzierungskosten – das Kapital ist gebunden, der Zins läuft mit

- Versicherung – physische Ware bedeutet Risiko, Risiko kostet

- Schwund – Agrarprodukte verderben, Gas verflüchtigt sich, Öl verdunstet

Diese Kosten müssen im Forward-Preis eingepreist sein – sonst gäbe es eine Arbitrage-Möglichkeit: heute kaufen, einlagern, in sechs Monaten teurer liefern.

Bei Edelmetallen ist Contango fast immer da, weil es keinen Verbrauch gibt, der die Kurve verbiegt. Wer Gold heute kauft, hat in einem Jahr immer noch Gold – nur mit zwölf Monaten Lagerkosten.

Eine reine Cost-of-Carry-Kurve sieht so aus: Jeder weitere Monat kostet etwa gleich viel mehr. Der Aufschlag ist linear, leicht konkav, ohne dramatische Sprünge.

Wann die Kurve in Backwardation kippt

Backwardation entsteht, wenn ein zweiter Effekt die Cost of Carry überwiegt: die Convenience Yield, deutsch Verfügbarkeitsprämie. Sie misst den impliziten Nutzen, eine Ware physisch jetzt zu besitzen.

Wer eine Raffinerie betreibt, kann nicht warten. Wer Brot bäckt, braucht jetzt Weizen. Wer Kupfer für eine Produktionslinie verarbeitet, kann den Liefertermin nicht um sechs Monate verschieben. In Phasen niedriger Lagerbestände oder unerwarteter Nachfrage springt diese Prämie – und drückt den Spotpreis über die Future-Preise. Die Kurve kippt.

Eine Backwardation ist immer ein Knappheitssignal. Sie sagt: „Der Markt zahlt einen Aufschlag dafür, die Ware jetzt zu haben.” Das passiert bei:

- Akuten Lieferengpässen (Hurrikan, Streik, Pipeline-Ausfall)

- Geopolitischen Spannungen (Sanktionen, Krieg, Embargos)

- Niedrigen Lagerbeständen am Ende eines Boom-Zyklus

- Strukturell knappem Angebot bei stabil hoher Nachfrage (Kupfer 2024)

Der typische Denkfehler: Contango ist nicht „schlecht”

Eine sehr häufige Verwechslung – auch in Trader-Foren – ist die Gleichsetzung Contango = bärisch / Backwardation = bullisch. Das ist Unsinn.

Contango sagt nichts über die zukünftige Preisrichtung. Es sagt nur: Der Markt ist heute ausreichend versorgt, und für die nächsten Monate gibt es keinen unmittelbaren Engpass. Der Spotpreis kann trotzdem steigen oder fallen.

Backwardation ist ein Signal für aktuelle Knappheit – aber Knappheit kann sich auflösen. Wenn ein Pipeline-Ausfall repariert wird, kippt die Kurve binnen Tagen zurück in Contango. Die Backwardation hat dem Trader dann zwar einen Rollgewinn beschert, aber kein langfristiges Trendsignal geliefert.

Was die Kurvenform wirklich verrät, ist der aktuelle Zustand der Versorgung, nicht die Zukunft.

Was Trader konkret aus der Kurvenform ableiten

Drei praktische Anwendungen, die über die Theorie hinausgehen:

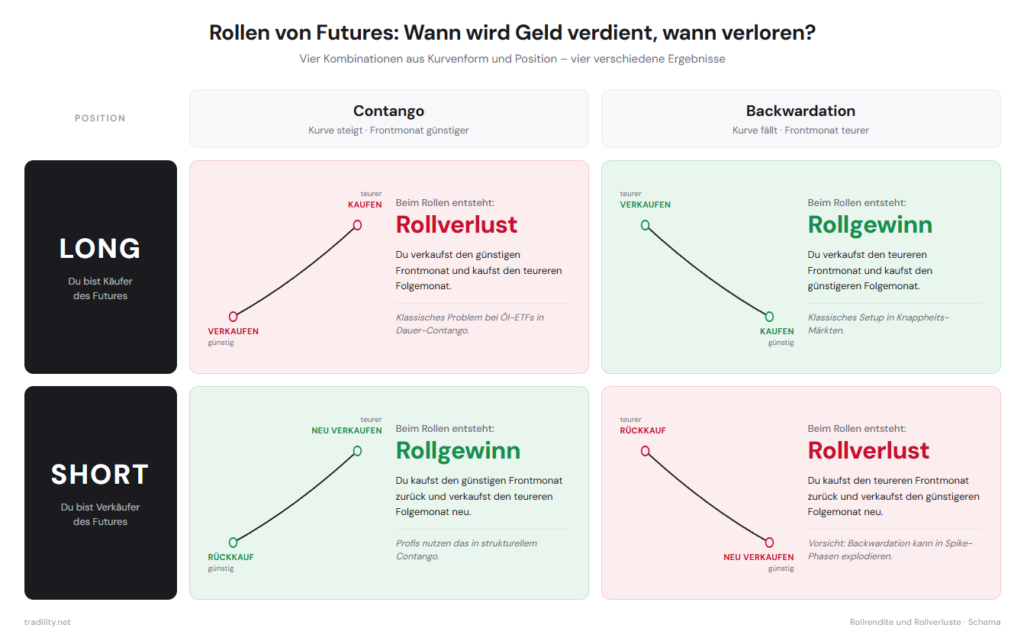

1. Rollgewinn oder Rollverlust – die direkte Geld-Konsequenz

Wer Futures hält und nicht ausliefern lässt, muss vor Expiry in den nächsten Kontrakt rollen. Die alte Position wird verkauft, die neue gekauft. Was beim Rollen passiert, hängt direkt von der Kurvenform ab:

Das ist nicht kosmetisch. Über Jahre macht der Rolleffekt einen substanziellen Teil der Performance bei Rohstoff-Strategien aus – und erklärt, warum Öl-ETFs in Dauer-Contango weniger zulegen als der Spotpreis.

2. Strukturelle Stärke oder Stress erkennen

Eine Forward Curve in steiler Backwardation ist ein Hinweis auf realwirtschaftliche Knappheit. Trader, die Long-Exposure suchen, finden hier nicht nur einen Renditebeitrag über das Rollen, sondern oft auch einen intakten Aufwärtstrend im Spotpreis. Beispiele aus den letzten Jahren:

- Kupfer 2024 – strukturelle Backwardation als Begleitsignal des Aufwärtstrends

- Erdgas 2022 – steile Backwardation während des Energie-Schocks

- Erdöl 2022 – Backwardation in WTI und Brent während der Ukraine-Krise

Eichhorn Coaching hat dieses Anwendungsfeld in einem lesenswerten Grundlagenartikel beschrieben – mit konkreten Beispielen aus den Rohstoffmärkten.

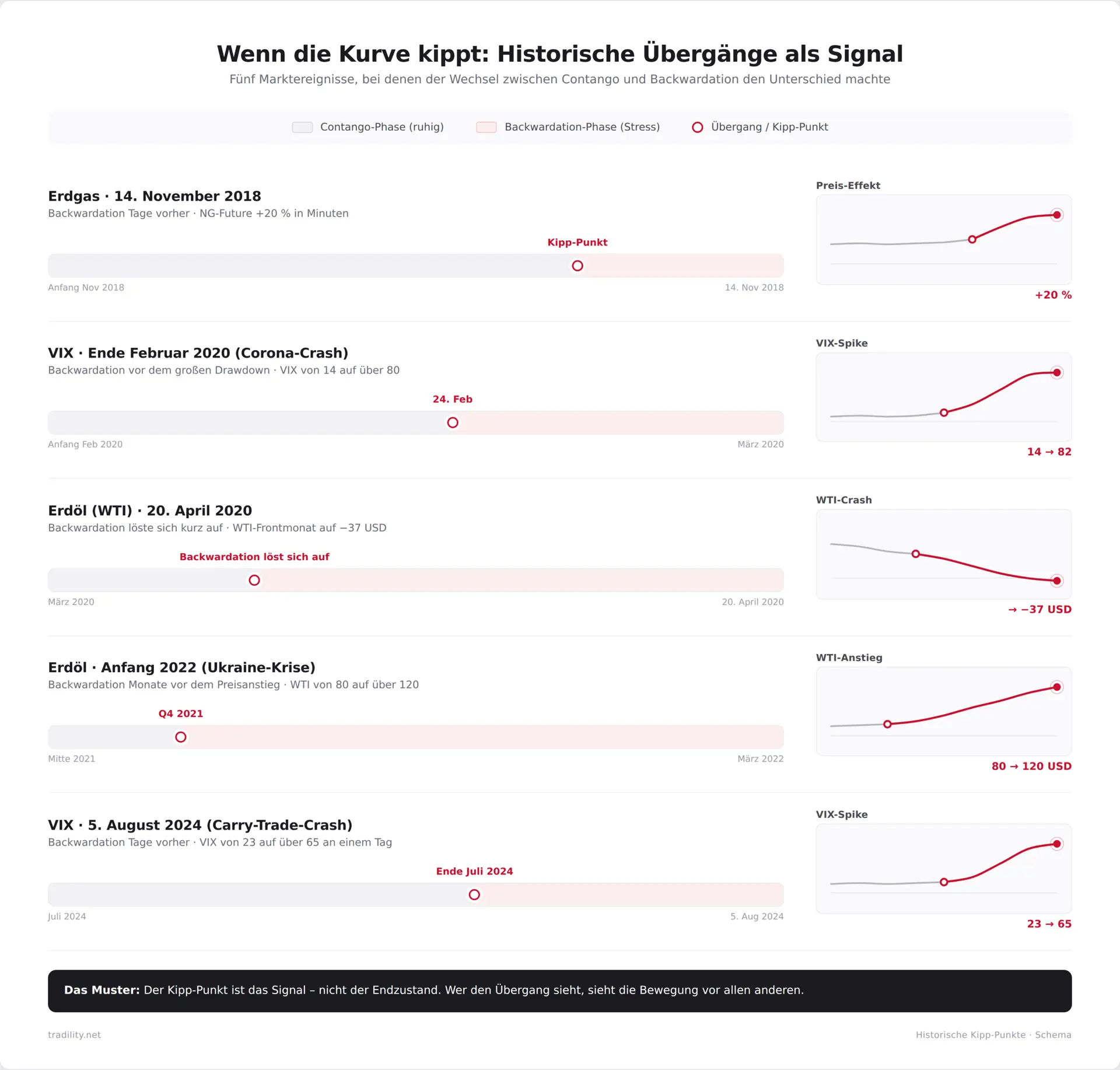

3. Den Übergang als Signal nutzen

Besonders interessant sind nicht die Kurven selbst, sondern ihre Umkehrpunkte. Eine Kurve, die plötzlich von Contango in Backwardation kippt, signalisiert eine Verschiebung im Angebots-/Nachfrage-Gleichgewicht. Dasselbe gilt umgekehrt: Eine Backwardation, die sich auflöst, deutet auf Normalisierung.

Bei der VIX-Terminstrukturkurve ist dieser Übergang ein Krisensignal. Eine VIX-Kurve, die von Contango in Backwardation kippt, ist statistisch eines der zuverlässigsten Warnsignale für scharfe S&P-500-Drawdowns. Dazu mehr im Pillar-Abschnitt zur VIX-Terminstrukturkurve.

Was die Kurvenform NICHT sagt

Drei häufige Fehlinterpretationen, die selbst erfahrene Trader machen:

“Contango bedeutet, der Markt erwartet steigende Preise.” Falsch. Eine steile Contango-Kurve sagt vor allem etwas über Lagerkosten und aktuelle Versorgung – nicht über zukünftige Preisrichtungen. Wer aus Contango eine Prognose ableitet, projiziert.

“Backwardation ist immer bullisch.” Nicht zwangsläufig. Backwardation ist ein Knappheits-Signal, aber Knappheit löst sich oft schneller auf, als sie entstanden ist. Ein Long-Trade allein wegen Backwardation ist eine Wette auf die Persistenz der Knappheit.

“Wenn die Kurve flach ist, passiert nichts.” Auch falsch. Flache Kurven sind selten und meistens Übergangszustände. Sie signalisieren oft, dass eine größere Bewegung kurz bevorsteht – entweder zurück in Contango oder weiter in Backwardation.

Wo Trader die Kurven beobachten

Wer aktiv handelt, will die Kurvenform nicht aus Lehrbüchern lesen, sondern live sehen. Die Optionen:

- Interactive Brokers TWS – Quotes pro Kontraktmonat verfügbar, aber keine direkte Kurvenvisualisierung. Trader bauen sich die Kurve aus Einzel-Quotes zusammen.

- finanzen.net – Forward Curves pro Rohstoff auf eigenen Unterseiten, statische Darstellung.

- vixcentral.com – nur VIX, dafür gut visualisiert.

- Tradility – konsolidierte Multi-Asset-Ansicht aller großen Rohstoff- und Vola-Forwardkurven auf einer Seite, kostenlos. Zu den Live-Kurven.

Der Mehrwert eines konsolidierten Blicks: Wer mehrere Rohstoffe parallel beobachtet, sieht welche Märkte gerade unter Stress stehen und welche ruhig laufen. Eine flache Öl-Kurve neben einer steilen Erdgas-Backwardation neben einer ruhigen Goldkurve in Contango ist eine Geschichte, die kein einzelner Frontmonat-Chart liefert.

Häufig übersehen: Mischformen

In der Praxis sind reine Contango- und Backwardation-Kurven seltener, als die Lehrbücher suggerieren. Häufiger sind Mischformen:

- Vorne Backwardation, hinten Contango: Der Markt sieht akute Knappheit, erwartet aber Normalisierung

- Vorne Contango, hinten Backwardation: Aktuell ausreichend versorgt, aber Sorgen vor zukünftiger Knappheit

- Saisonale Wellen (Erdgas): Wintermonate teurer als Sommermonate, unabhängig von der Grundtendenz

Wer nur die Form “steigt vs. fällt” abprüft, übersieht diese Nuancen. Profis schauen sich die Steigung pro Segment an – vorderer Teil (M bis M+3) versus mittlerer Teil (M+3 bis M+9) versus hinterer Teil (M+9 bis M+12).

Zusammenfassung

- Contango = Kurve steigt, Cost of Carry dominiert, Normalzustand bei lagerfähigen Rohstoffen

- Backwardation = Kurve fällt, Convenience Yield dominiert, Knappheits-Signal

- Die Kurvenform beeinflusst direkt Rollgewinne und Rollverluste bei Futures-Strategien

- Contango ist nicht “schlecht” und Backwardation nicht “gut” – beide sind Zustandsbeschreibungen, keine Prognosen

- Übergänge zwischen Contango und Backwardation sind oft das wichtigste Signal – besonders bei VIX

- Mischformen sind die Regel, nicht die Ausnahme – die Steigung pro Kurven-Segment lohnt sich anzuschauen

Vertiefen

- Terminstrukturkurve verstehen: Forward Curves für Trader – der Pillar-Artikel mit allen Grundlagen, inklusive VIX-Terminstruktur und Cost of Carry

- Eichhorn Coaching: Forward Curves richtig nutzen – Trader-Perspektive mit konkreten Beispielen aus dem Rohstoffmarkt

- Eichhorn Coaching: Optionsbrief – wöchentliche Analyse für Optionshändler, in der Forward Curves regelmäßig Thema sind

Tradility – Contango und Backwardation live in allen großen Märkten

Statt Lehrbuchgrafiken zu studieren: Tradility zeigt die Forward Curves aller relevanten Rohstoff- und Vola-Märkte live auf einer Seite – Energie, Edelmetalle, Industriemetalle, Agrar, VIX. Kostenlos, ohne Anmeldung.

Contango & Backwardation – häufige Fragen

Was ist der Unterschied zwischen Contango und Backwardation?

Contango bedeutet, dass spätere Liefermonate eines Futures teurer sind als der Frontmonat – die Forward Curve steigt. Backwardation ist das Gegenteil: Der Frontmonat ist am teuersten, spätere Monate werden günstiger – die Kurve fällt. Beide Zustände entstehen durch das Zusammenspiel von Cost of Carry und Convenience Yield.

Ist Contango oder Backwardation besser für Trader?

Keine der beiden Kurvenformen ist per se besser. Es kommt auf die Position an: Long-Positionen profitieren in Backwardation (Rollgewinn), Short-Positionen in Contango (ebenfalls Rollgewinn). Für ETF-Anleger in Rohstoffe ist Dauer-Contango oft ein Performance-Hemmnis.

Welche Rohstoffe sind aktuell in Contango oder Backwardation?

Das ändert sich ständig. Edelmetalle sind strukturell fast immer in Contango, Industriemetalle und Energie wechseln je nach Marktlage. Eine aktuelle Übersicht aller großen Forward Curves gibt es kostenlos auf tradility.net/terminstrukturkurven.

Bedeutet eine Backwardation, dass die Preise steigen werden?

Nein. Backwardation ist ein Signal für aktuelle Knappheit, keine Prognose für zukünftige Preise. Knappheit kann sich auflösen – dann kippt die Kurve zurück in Contango, ohne dass der Spotpreis einen Trend ausgebildet hat.

Wie kann ich mit Contango oder Backwardation Geld verdienen?

Direkt: durch das Rollen von Futures (Long in Backwardation, Short in Contango erzeugt Rollgewinn). Indirekt: durch Calendar Spreads, die direkt die Kurvenform handeln. Beides sind fortgeschrittene Strategien und keine Anfänger-Trades.