Es gibt nicht den Ölpreis. Es gibt nicht den VIX. Es gibt jeweils eine Reihe von Preisen – jeder gehört zu einem anderen Liefermonat. Und die Form, die diese Preise auf einer Achse bilden, sagt mehr über den Markt aus als jeder einzelne Spot-Kurs.

Diese Form heißt Terminstrukturkurve, im englischen Forward Curve. Wer sie lesen kann, sieht Dinge, die im Chart des Frontmonats unsichtbar bleiben: knappes Angebot, übertriebene Erwartungen, Stress in einer bestimmten Anlageklasse, die nächste Phase im Rollzyklus.

Dieser Artikel zeigt, wie die Kurve entsteht, was Contango und Backwardation wirklich bedeuten und wie aktive Trader diese Information in Entscheidungen übersetzen. Wer parallel mitschauen will: Tradility stellt alle wichtigen Forward Curves kostenlos und live auf einer Seite bereit – Energie, Metalle, Agrar, Vola.

Was ist eine Terminstrukturkurve?

Die Terminstrukturkurve ist eine grafische Darstellung der Preise eines Futures-Kontrakts in Abhängigkeit von ihrer Restlaufzeit. Auf der x-Achse stehen die Verfallsmonate (Frontmonat, M+1, M+2 … M+12 oder weiter), auf der y-Achse der jeweilige Futures-Preis. Verbindet man die Punkte, ergibt sich eine Kurve.

Diese Kurve ist kein Prognose-Tool. Sie ist eine Momentaufnahme des aktuell gehandelten Preisgefüges. Aber genau deshalb, weil tausende Marktteilnehmer mit echtem Kapital jede Position dieser Kurve permanent neu bepreisen, enthält sie Informationen – über Knappheit, Erwartungen, Lagerkosten, Risikoprämien.

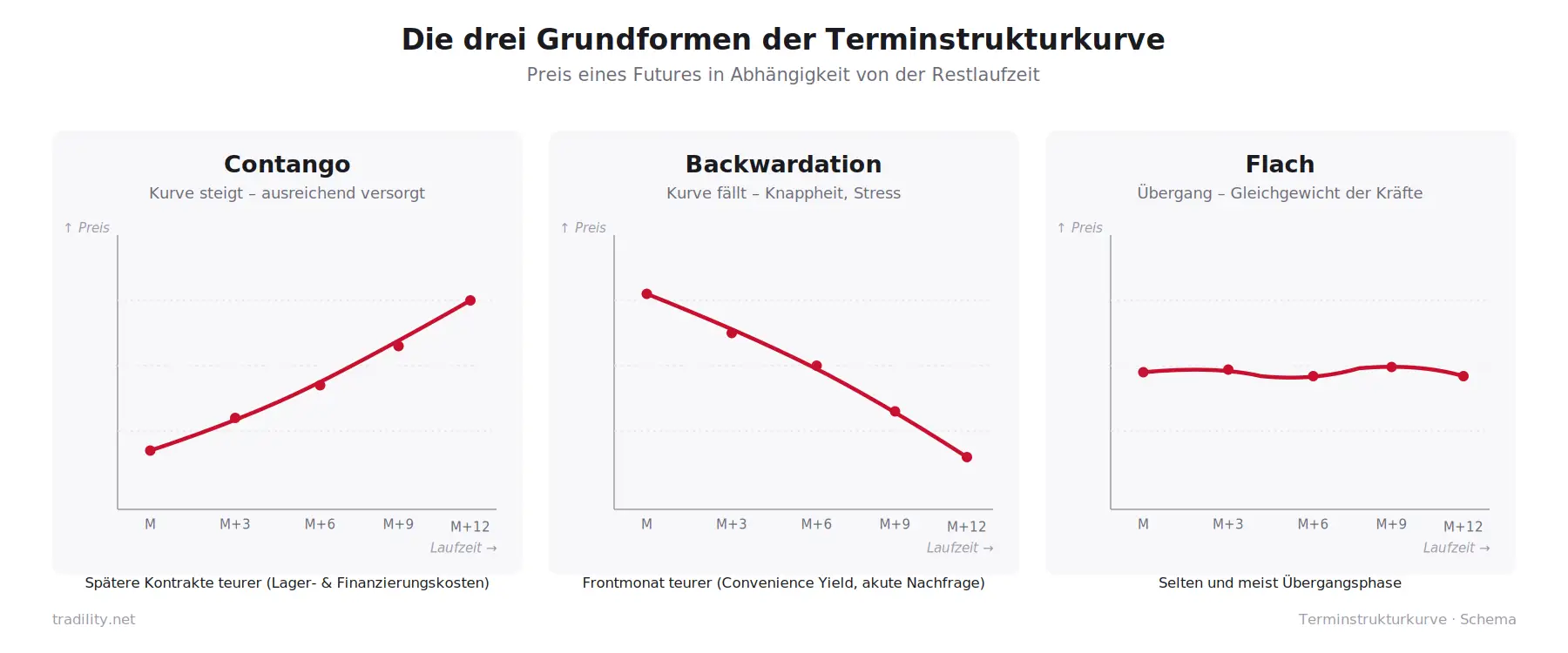

Drei klassische Formen:

- Contango – die Kurve steigt mit zunehmender Laufzeit. Längere Kontrakte sind teurer als kürzere.

- Backwardation – die Kurve fällt. Längere Kontrakte sind billiger als kürzere.

- Flach – die Preise über alle Laufzeiten sind ähnlich. Selten und meist Übergangszustand.

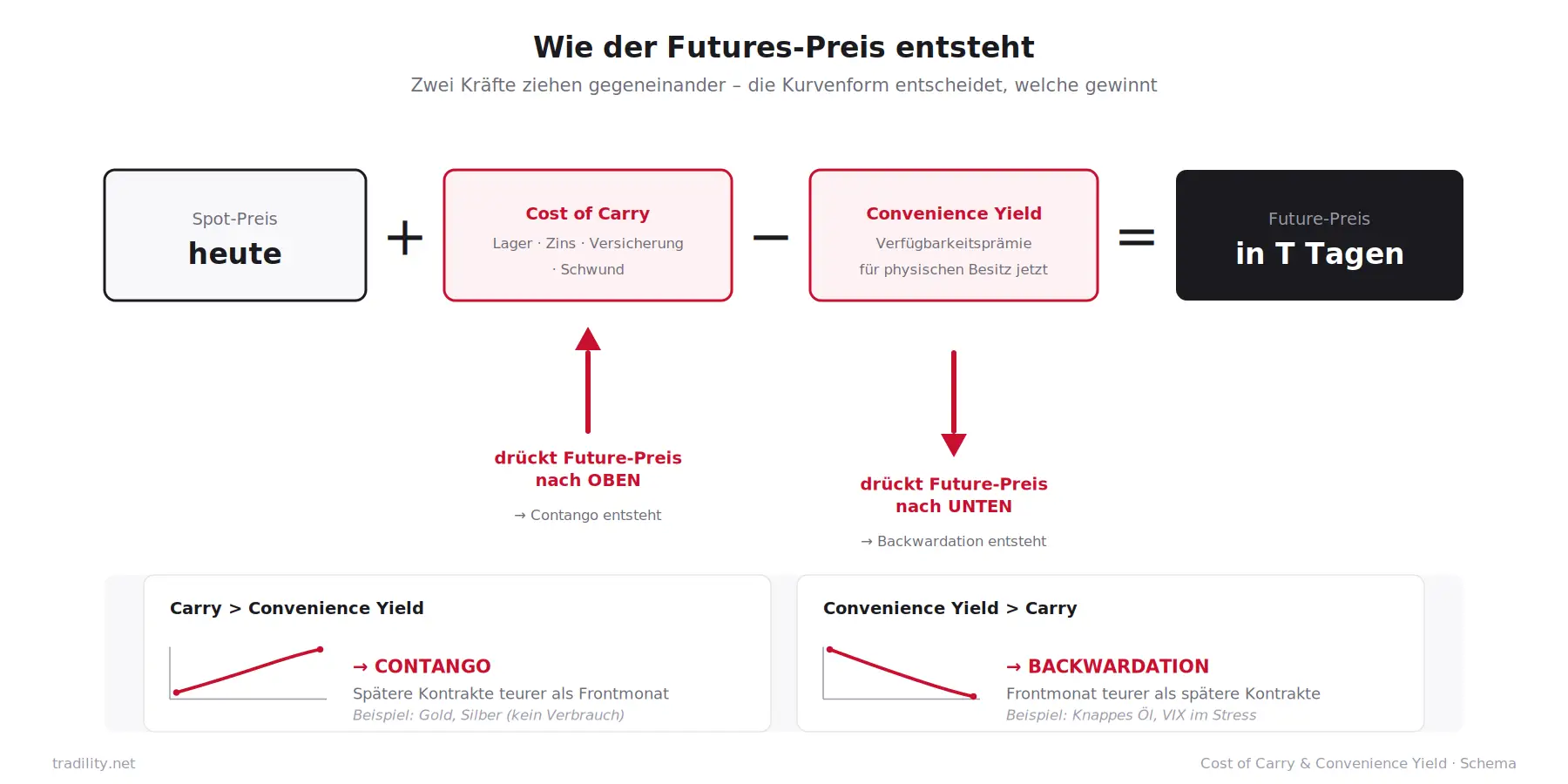

Warum die Kurve nicht flach ist: Cost of Carry und Convenience Yield

Würde der Markt friktionslos funktionieren, müsste die Kurve eigentlich flach sein. Tut sie nicht – und zwei Effekte erklären das.

Cost of Carry: Warum spätere Lieferung teurer sein müsste

Wer Öl, Weizen oder Kupfer heute kauft und in sechs Monaten liefern lässt, muss diese sechs Monate finanzieren, lagern und versichern. Diese Kosten heißen Cost of Carry:

- Lagerkosten – Tankgebühren bei Öl, Silos bei Agrar, Tresore bei Edelmetallen

- Finanzierungskosten – das Kapital ist gebunden, der Zins läuft mit

- Versicherung – physische Ware ist Risiko, Risiko kostet

- Schwund – Agrarprodukte verderben, Gas verflüchtigt sich, Öl verdunstet

In einer reinen Cost-of-Carry-Welt steigt die Forward Curve linear an. Das ist die Erklärung dafür, dass Contango der theoretische Normalzustand für lagerfähige Rohstoffe ist – besonders bei Edelmetallen, wo es keinen Verbrauch gibt, der die Kurve verbiegt.

Convenience Yield: Warum die Kurve trotzdem fallen kann

Es gibt einen zweiten Effekt, der gegen Cost of Carry arbeitet: die Convenience Yield, deutsch Verfügbarkeitsprämie. Sie misst den impliziten Nutzen, eine Ware physisch jetzt zu besitzen statt erst in der Zukunft.

Wer eine Raffinerie betreibt, kann nicht warten. Wer Brot bäckt, braucht jetzt Weizen, nicht in vier Monaten. In Phasen niedriger Lagerbestände oder hoher Nachfrage springt die Convenience Yield – und drückt den Spotpreis über die Future-Preise. Die Kurve kippt in Backwardation.

Anders gesagt: > Forward-Preis ≈ Spot-Preis + Cost of Carry − Convenience Yield

Wenn Cost of Carry dominiert → Contango. Wenn Convenience Yield dominiert → Backwardation.

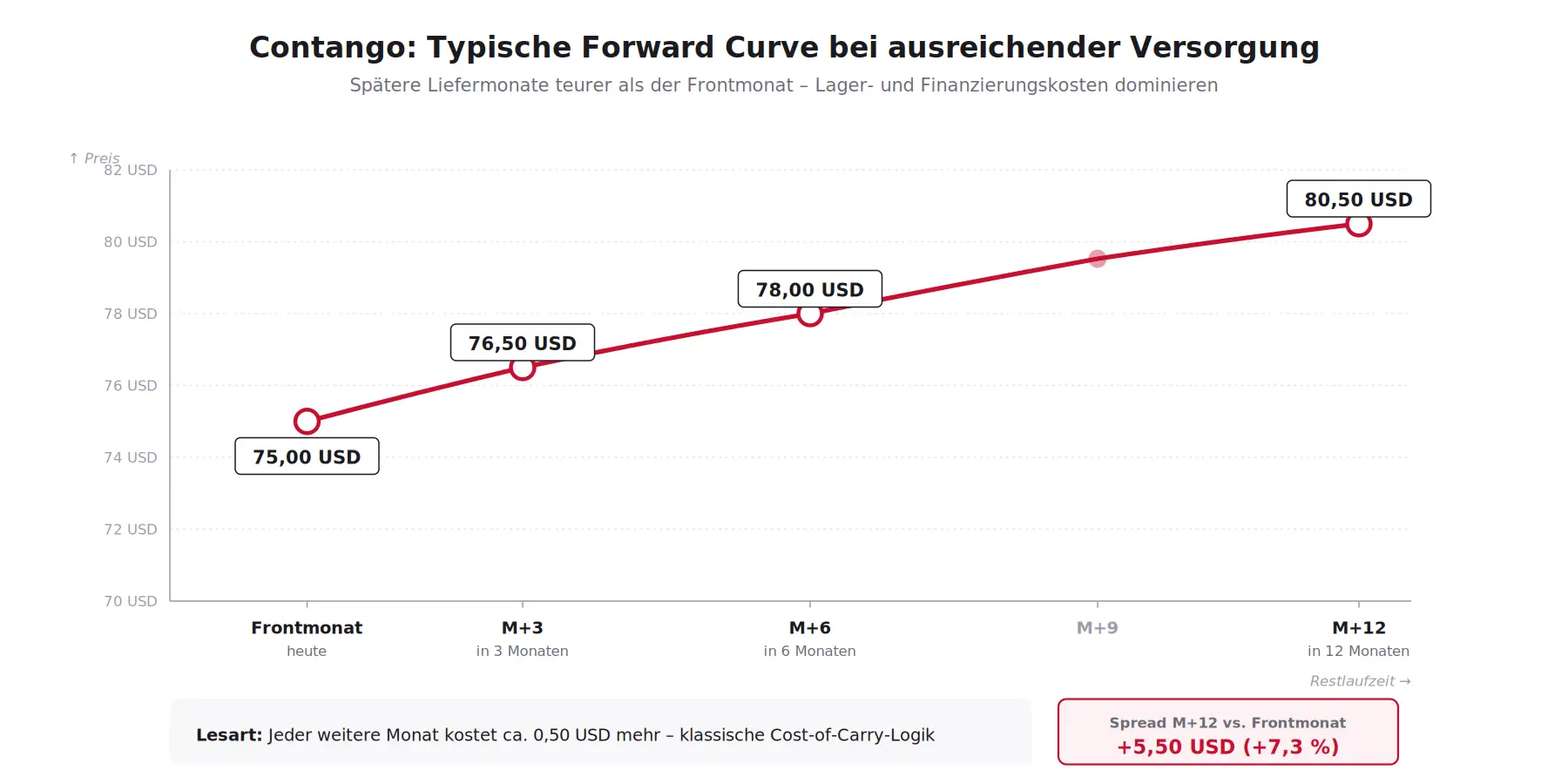

Contango: Die Kurve steigt

Bei Contango liegen die späteren Liefermonate über den früheren. Ein WTI-Future mit Lieferung in zwölf Monaten ist teurer als der Frontmonat-Future.

Was das bedeutet:

- Der Markt ist ausreichend versorgt

- Lagerkapazitäten sind verfügbar

- Es gibt keinen unmittelbaren Engpass

- Die Cost-of-Carry-Logik dominiert

Was Trader daraus lesen:

- Long-Positionen in Futures, die nicht ausgeliefert werden, erzeugen über das Rollen Rollverluste – jeder Roll vom günstigeren Frontmonat in den teureren Folgemonat kostet Geld.

- ETFs auf Rohstoffe (z. B. einige Öl-ETPs) verlieren in Dauer-Contango strukturell Wert gegenüber dem Spotpreis. Das ist der Grund, warum ein Öl-ETF über Jahre weniger zulegt als das Underlying.

- Edelmetalle notieren strukturell in Contango (kein Verbrauch, nur Lagerkosten). Das ist normal und kein Warnsignal.

Mehr zur praktischen Bedeutung beider Kurvenformen und wo Trader die häufigsten Denkfehler machen, findest du im Detail-Artikel zu Contango vs. Backwardation: Was Trader wirklich daraus lesen.

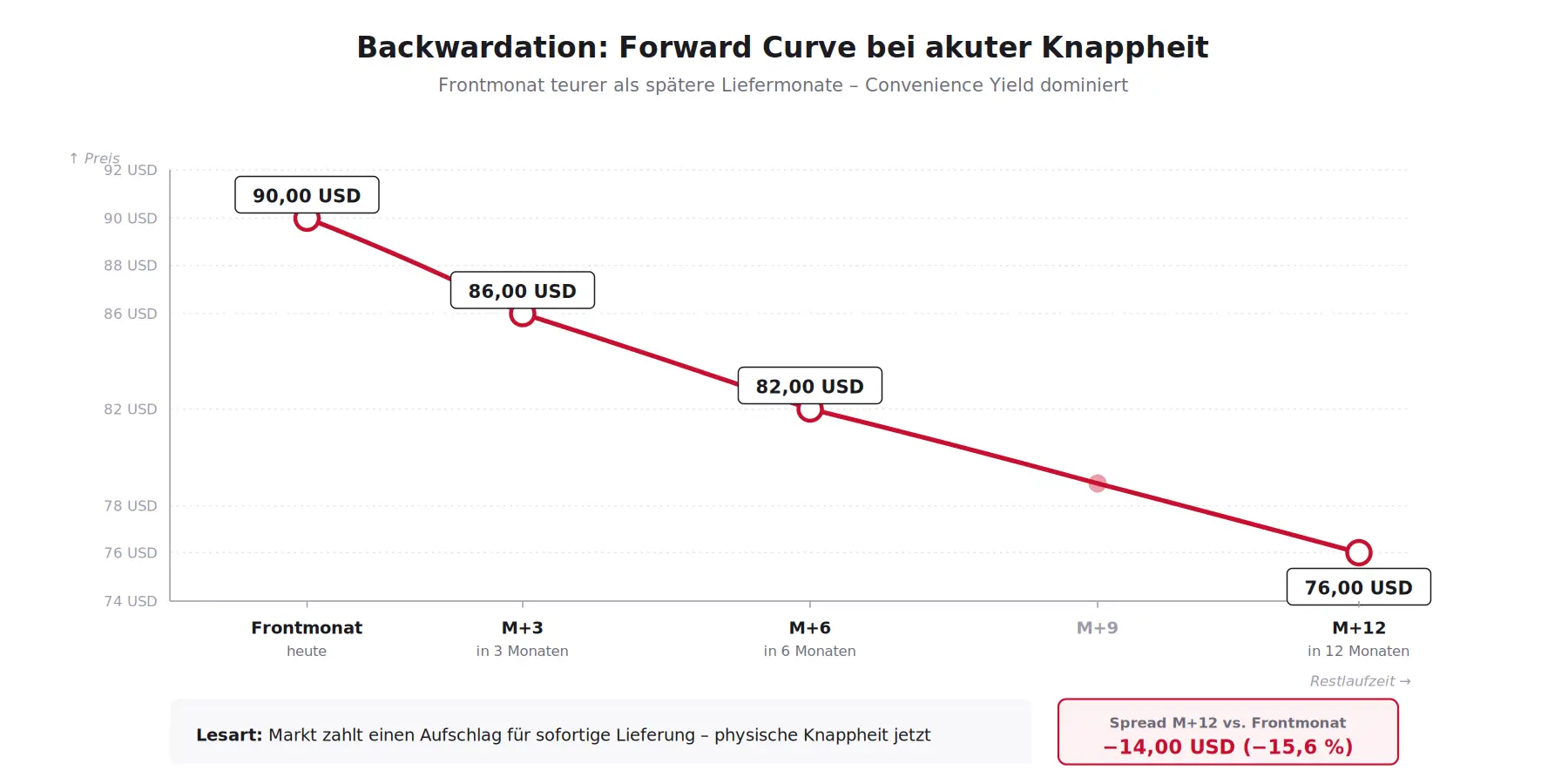

Backwardation: Die Kurve fällt

Bei Backwardation liegen die späteren Liefermonate unter den früheren. Der Frontmonat ist teurer als der M+12-Kontrakt.

Was das bedeutet:

- Akute Knappheit, Engpass, oder konkrete Lieferprobleme

- Hohe Verfügbarkeitsprämie für sofortige Lieferung

- Der Markt zahlt einen Aufschlag, um die Ware jetzt zu haben

- Convenience Yield übersteigt Cost of Carry

Was Trader daraus lesen:

- Long-Positionen über Futures generieren beim Rollen einen Rollgewinn – der teurere Frontmonat wird in den günstigeren Folgemonat gerollt.

- Backwardation ist ein klassisches Signal für strukturelle Stärke beim physischen Rohstoff (Knappheit treibt Preise).

- Im Vola-Kontext ist Backwardation ein Warnsignal – dazu gleich mehr.

Flache Kurve und Mischformen

Eine völlig flache Kurve ist selten und meist ein Übergangszustand zwischen Contango und Backwardation. Häufiger sind Mischformen: die Kurve ist im vorderen Bereich in Backwardation, kippt aber bei längeren Laufzeiten in Contango (oder umgekehrt). Solche Übergangsformen sind besonders interessant – sie signalisieren, dass der Markt einen Engpass für vorübergehend hält.

Bei Erdgas sieht man oft saisonale Forward Curves: Winterkontrakte teurer als Sommerkontrakte. Das ist weder reines Contango noch Backwardation, sondern eingepreiste Saisonalität.

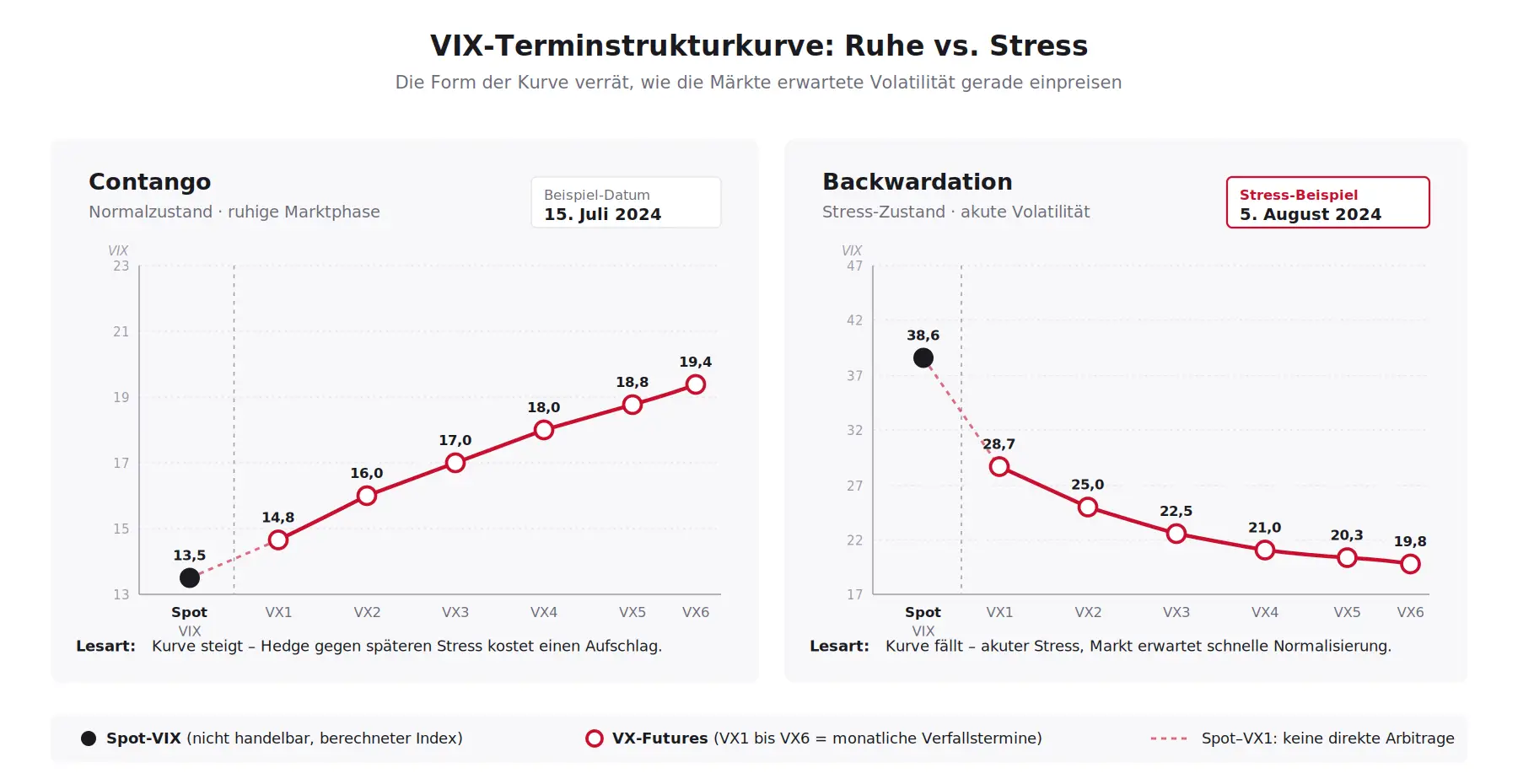

VIX-Terminstruktur: Wenn die Kurve Stimmung misst

VIX-Futures sind eine eigene Welt. Der VIX selbst ist kein handelbares Asset – er ist ein berechneter Index, der die implizite Volatilität des S&P 500 für die kommenden 30 Tage misst. Handelbar sind nur die VIX-Futures.

Auch hier gibt es eine Terminstrukturkurve – und sie funktioniert grundlegend anders als bei Rohstoffen.

Normal-Zustand (Contango): Der Markt erwartet im Schnitt höhere Volatilität in der Zukunft als heute. Spot-VIX niedrig, VIX-Futures höher. Das ist der Default in ruhigen Marktphasen.

Stress-Zustand (Backwardation): Spot-VIX schießt nach oben, weil der S&P scharf fällt. Die VIX-Futures ziehen nicht im gleichen Maß mit – der Markt erwartet, dass der Stress vorübergeht. Resultat: die Kurve kippt invers, vorne hoch, hinten niedriger.

Eine Backwardation in der VIX-Kurve ist eines der zuverlässigsten Krisensignale, die das Marktgefüge kennt. Sie tritt fast immer in Kombination mit scharfen Drawdowns auf – Februar 2018, März 2020, August 2024, April 2025.

Die VIX-Kurve ist nur ein Beispiel. Tradility zeigt parallel alle großen Forward Curves live an: Energie (WTI, Brent, Erdgas, Heizöl), Metalle (Gold, Silber, Kupfer, Aluminium), Agrar (Mais, Weizen, Sojabohnen, Kaffee, Zucker), dazu Vola-Strukturen wie den VIX. Spezialisierte Tools wie vixcentral.com decken jeweils nur einen Markt ab – Tradility bündelt alles auf einer Oberfläche. Zu den Live-Kurven.

Rollrendite und Rollverluste: Warum die Kurvenform für Trader Geld bedeutet

Wer Futures hält, ohne sie zu liefern, muss vor Expiry in den nächsten Kontrakt rollen. Dabei wird die alte Position verkauft und der nächste Kontrakt gekauft. Was beim Rollen passiert, hängt direkt von der Kurvenform ab:

- Contango-Long: Verkauf günstiger Frontmonat, Kauf teurerer Folgemonat → Rollverlust

- Contango-Short: Rückkauf günstiger Frontmonat, Verkauf teurerer Folgemonat → Rollgewinn

- Backwardation-Long: Verkauf teurer Frontmonat, Kauf günstiger Folgemonat → Rollgewinn

- Backwardation-Short: Rückkauf teurer Frontmonat, Verkauf günstiger Folgemonat → Rollverlust

Dieser Effekt ist nicht kosmetisch. Er ist ein eigener Renditebeitrag, der über lange Zeit einen substanziellen Teil der Performance bei Rohstoff-Strategien ausmacht – positiv oder negativ.

Ein Trader, der den Frontmonat-Chart anschaut, sieht eine Bewegung von 60 auf 65. Ein Trader, der die Forward Curve im Blick hat, weiß, ob diese Bewegung mit Rollwind im Rücken oder Rollwiderstand kam.

Die Kurve in TWS: Datenquelle, Limitierungen, Workflow

Wer über Interactive Brokers oder CapTrader handelt, hat in der TWS grundsätzlich Zugriff auf die einzelnen Kontraktmonate – über das Symbol-Suchfeld oder den Contract-Picker. Die Kurve selbst muss man aber im Standard-TWS-Layout aus den einzelnen Quotes zusammenbauen. Das ist möglich, aber lästig.

Tools, die das automatisieren, sind selten – und auf einzelne Märkte beschränkt:

- finanzen.net Forward Curves – jede Kurve auf einer eigenen Seite, statische Darstellung

- vixcentral.com – nur VIX, aber dafür gut visualisiert

- TradingView Forward Curve – pro Symbol einzeln aufrufbar

Was bislang fehlte: ein Multi-Asset-Blick, der die Forward Curves aller großen Rohstoffe gleichzeitig zeigt – nicht jeden Markt auf einer eigenen Seite, sondern Öl, Gas, Gold, Kupfer, Mais, VIX und mehr nebeneinander, vergleichbar, mit derselben Logik. Genau das stellt Tradility auf der Terminstrukturkurven-Seite bereit – kostenlos, ohne Anmeldung, mit Live-Daten.

Wie aktive Trader die Forward Curve nutzen

Drei konkrete Anwendungen, die über die reine Theorie hinausgehen:

1. Rohstoff-Allokation über die Kurvenform

Strukturelle Backwardation in einem Rohstoff (Beispiel: Kupfer in 2024) ist ein Hinweis auf realwirtschaftliche Knappheit. Trader, die Long-Exposure suchen, finden in Backwardation-Rohstoffen einen zusätzlichen Renditebeitrag über das Rollen. Trader, die Short gehen, müssen Rollverluste einkalkulieren.

Wer mehrere Rohstoffe parallel beobachtet, sieht zusätzlich, welche Märkte gerade stressfrei laufen und welche unter Druck stehen. Eine flache Öl-Kurve neben einer steilen Erdgas-Backwardation neben einer ruhigen Goldkurve in Contango erzählt eine Geschichte, die kein einzelner Frontmonat-Chart liefert.

Eichhorn Coaching hat einen sehr lesenswerten Grundlagen-Artikel zu diesem Thema veröffentlicht: Forward Curves – So nutzt ihr Terminstrukturkurven richtig.

2. Marktstimmung über die VIX-Kurve

Wer Optionen handelt, hat eine direkte Beziehung zur impliziten Volatilität. Eine inverse VIX-Kurve sagt: kurzfristig erwarteter Stress übersteigt langfristig erwarteten Stress. Das ist statistisch ein Mean-Reversion-Signal – die Vola normalisiert sich meist innerhalb von Wochen. Wer in solchen Phasen Vola verkauft, hat die Kurve auf seiner Seite. Wer kauft, geht gegen sie.

Wichtig: Das ist eine Regelmäßigkeit, kein Gesetz. Es ist auch eine Strategie, die in Tail-Events Geld kostet – siehe Februar 2018.

3. Spread-Trading entlang der Kurve

Wer nicht das Underlying handelt, sondern den Spread zwischen zwei Kontrakten, handelt direkt die Kurvenform. Calendar Spreads (gleicher Rohstoff, unterschiedliche Verfallsmonate) sind weniger volatil als der reine Long und reagieren primär auf Veränderungen der Kurvenstruktur.

Wo die Forward Curve an Grenzen stößt

Die Kurve ist kein Prognose-Tool. Sie zeigt, wo der Markt heute Preise stellt – nicht, wo die Preise morgen sein werden. Wer aus einer steileren Contango-Kurve „der Markt erwartet steigende Preise” liest, irrt: Eine steile Kurve kann genauso gut bedeuten, dass Lagerkapazität knapp wird und Halter sie sich teuer abkaufen lassen.

Drei Limitationen, die man kennen sollte:

- Liquidität nimmt mit der Laufzeit ab. Die hinteren Monate (M+6, M+9, M+12) werden teils dünn gehandelt – die Preise dort sind weniger informativ.

- Saisonalität ist eingepreist. Bei Erdgas, Heizöl, Strom ist die Kurve nicht „verbogen”, sondern strukturell so geformt.

- Backwardation ist nicht immer bullisch. Sie sagt etwas über aktuelle Knappheit – aber Knappheit kann sich genauso schnell auflösen, wie sie entstanden ist.

Zusammenfassung

- Die Terminstrukturkurve zeigt die Preise eines Futures über alle gehandelten Verfallsmonate.

- Contango = Kurve steigt → Normalzustand bei ausreichender Versorgung, vor allem bei lagerfähigen Rohstoffen.

- Backwardation = Kurve fällt → Knappheit, hoher Convenience Yield, oft Stress-Signal (besonders bei VIX).

- Die Kurvenform beeinflusst direkt Rollrendite und Rollverluste – ein eigener Renditebeitrag bei Futures-Strategien.

- Jeder große Rohstoff hat seine eigene Kurvenlogik: Energie reagiert auf Lager und Saison, Edelmetalle auf Zinsen, Agrar auf Wetter und Ernte, Vola auf Risikoappetit.

- Multi-Asset-Vergleiche der Kurvenformen liefern Informationen, die der Frontmonat-Chart nie zeigt – welche Märkte gerade unter Stress stehen und welche ruhig laufen.

Tradility – Forward Curves live, kostenlos, alle Rohstoffe an einem Ort

Tradility bündelt die Forward Curves der relevanten Rohstoff- und Vola-Märkte auf einer Seite:

- Energie: WTI, Brent, Erdgas (Henry Hub, TTF), Heizöl

- Edelmetalle: Gold, Silber, Platin, Palladium

- Industriemetalle: Kupfer, Aluminium, Zink, Nickel

- Agrar: Mais, Weizen, Sojabohnen, Kaffee, Zucker, Baumwolle

- Vola: VIX und VX-Futures

Nicht in zwölf Browser-Tabs, sondern in einer Oberfläche. Kostenlos, ohne Anmeldung, mit Live-Daten.

Häufige Fragen

Contango beschreibt eine Terminstrukturkurve, bei der spätere Liefermonate teurer sind als frühere. Bei lagerfähigen Rohstoffen ist Contango der theoretische Normalzustand und entsteht durch Lager-, Finanzierungs- und Versicherungskosten (Cost of Carry).

Backwardation liegt vor, wenn die Forward Curve fällt – kurze Laufzeiten teurer als lange. Sie deutet auf physische Knappheit oder, im Fall des VIX, auf akuten Marktstress hin. Für Long-Positionen über Futures generiert Backwardation einen Rollgewinn.

Bei Rohstoffen steuern Lagerkosten und Convenience Yield die Kurvenform. Beim VIX gibt es kein lagerfähiges Underlying – die Kurve spiegelt erwartete Volatilität über verschiedene Zeitfenster. Ihre Form ist deshalb ein direktes Stimmungsbarometer.

Die Rollrendite ist der Renditebeitrag, der entsteht, wenn ein Futures-Kontrakt vor Expiry in den nächsten gerollt wird. In Contango ist sie für Long-Positionen negativ (Rollverlust), in Backwardation positiv (Rollgewinn).

TWS zeigt einzelne Kontrakt-Quotes, aber keine direkte Kurvenvisualisierung. Trader bauen sich die Kurve manuell zusammen oder nutzen externe Tools wie finanzen.net (jeder Rohstoff einzeln) oder vixcentral.com (nur VIX). Eine konsolidierte Multi-Asset-Ansicht gibt es kostenlos auf tradility.net/terminstrukturkurven.