Der VIX ist die meistzitierte Zahl an der Wall Street. Steht er bei 14, ist die Welt in Ordnung. Springt er auf 40, brennt es. Soweit die Schlagzeile.

Das Problem: Eine einzelne Zahl sagt dir, wie nervös der Markt heute ist, aber nicht, was er für die kommenden Monate erwartet. Genau das steckt in der VIX-Terminstrukturkurve. Sie zeigt dir die Preise der VIX-Futures über alle Verfallstermine hinweg, und ihre Form verrät oft mehr über die Marktstimmung als der Spot-Wert selbst.

Wer mit Volatilität handelt, VIX-ETPs hält oder sein Optionsdepot gegen Vol-Spikes absichert, kommt um diese Kurve nicht herum. Dieser Artikel zeigt dir, wie sie funktioniert, warum sie fast immer gleich aussieht und was es bedeutet, wenn sie plötzlich kippt.

Was ist die VIX-Terminstrukturkurve?

Erst die saubere Trennung, weil hier die meisten Fehler passieren:

Der VIX-Spot ist ein Index. Er misst die vom Markt erwartete Schwankungsbreite des S&P 500 über die nächsten 30 Tage, abgeleitet aus den Preisen von SPX-Optionen. Du kannst ihn auf jedem Chart sehen, aber direkt handeln kannst du ihn nicht. Es gibt keinen Topf mit „VIX“ zum Kaufen.

VIX-Futures sind das, was tatsächlich gehandelt wird. Sie haben monatliche Verfallstermine und repräsentieren jeweils die Markterwartung, wo der VIX-Spot zum Verfallszeitpunkt stehen wird. Der Front-Month-Future verfällt am nächsten, dahinter reihen sich die weiteren Kontrakte.

Die Terminstrukturkurve ist nichts anderes als die Verbindung dieser Future-Preise auf einer Achse: Spot ganz links, dann Front Month, zweiter Monat, dritter Monat und so weiter. Trägst du die Preise gegen ihre Verfallstermine ab, entsteht eine Kurve, deren Steigung das eigentliche Signal ist.

Wenn dir die Mechanik einer Terminstruktur generell noch nicht vertraut ist, lies vorher den Pillar-Artikel zur Terminstrukturkurve. Hier gehen wir direkt in den VIX-Spezialfall.

Contango und Backwardation, beim VIX andersherum gedacht

Zwei Begriffe musst du kennen, und beim VIX sind sie intuitiv vertauscht:

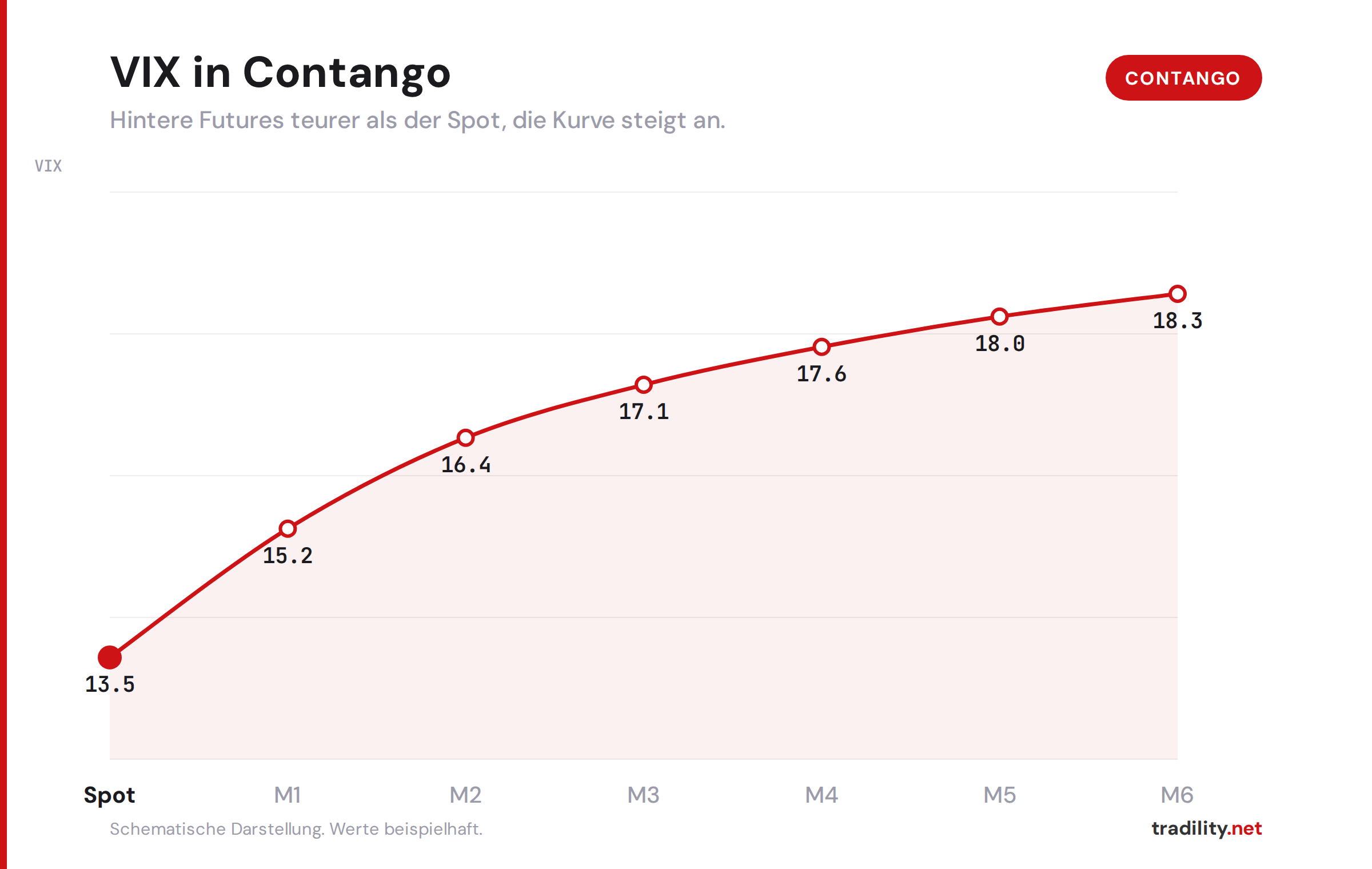

Contango heißt: Die Kurve steigt nach rechts an. Die hinteren Futures sind teurer als die vorderen, und beide liegen über dem Spot. Beim VIX ist das der Normalzustand.

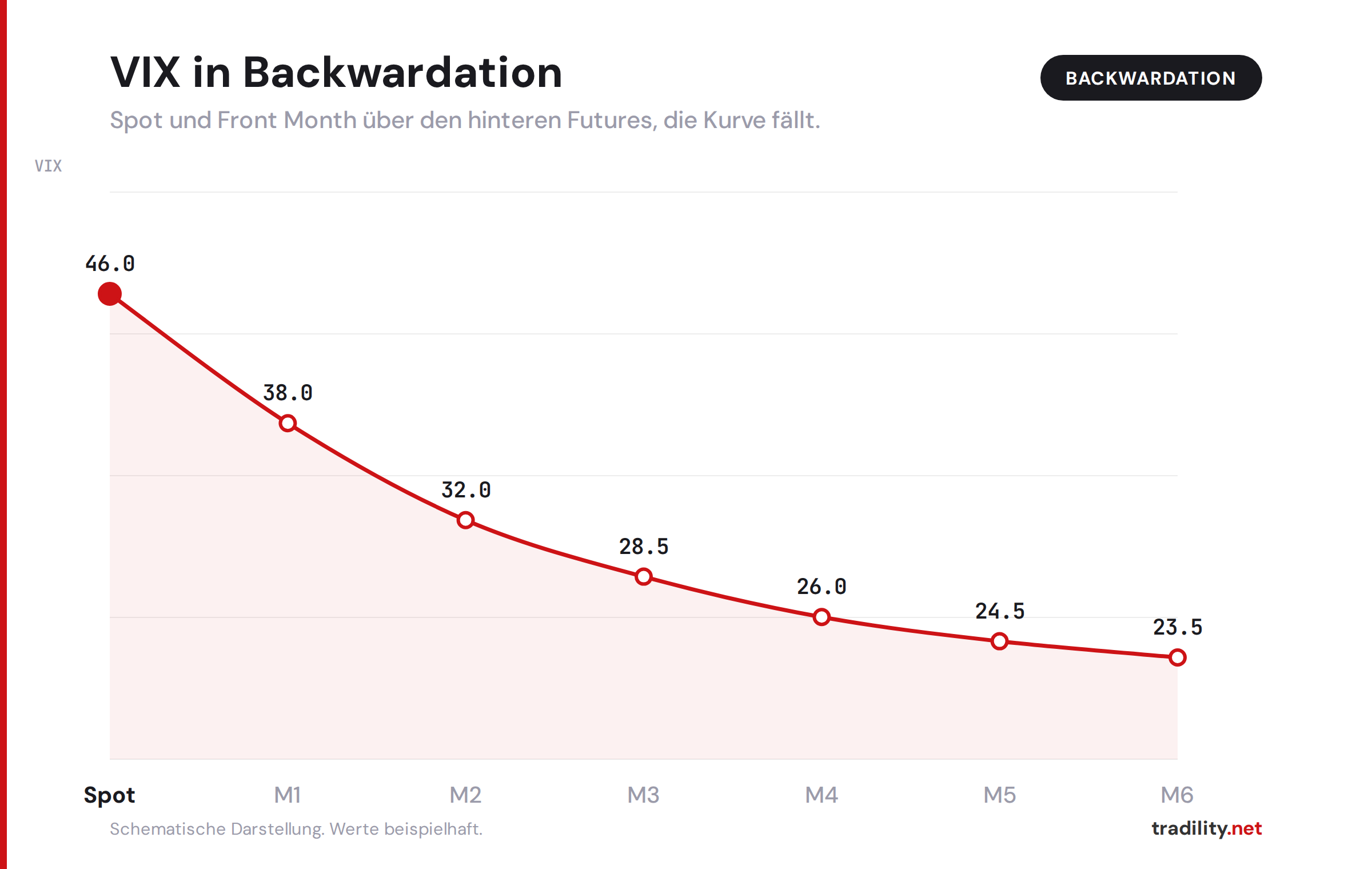

Backwardation heißt: Die Kurve fällt nach rechts ab. Spot und Front Month liegen über den hinteren Kontrakten. Beim VIX ist das der Ausnahmezustand und ein klares Warnsignal.

Wer aus dem Rohstoffhandel kommt, denkt es genau umgekehrt: Bei Öl oder Erdgas ist Backwardation oft das Zeichen für einen angespannten Spotmarkt mit Knappheit, Contango eher die ruhige Lagerhaltungs-Situation. Beim VIX ist die Logik gespiegelt, weil Volatilität ein mean-reverting Phänomen ist. Die ausführliche Gegenüberstellung beider Zustände findest du im Artikel zu Contango vs. Backwardation.

Warum der VIX fast immer in Contango handelt

Schau dir die VIX-Kurve an einem beliebigen ruhigen Handelstag an, und sie steigt nach rechts an. Das ist kein Zufall, sondern hat zwei strukturelle Gründe.

Mean Reversion. Volatilität kehrt langfristig zu einem Mittelwert zurück. Steht der Spot-VIX niedrig, sagen wir bei 13, dann ist es statistisch wahrscheinlicher, dass er in drei oder vier Monaten höher steht als noch tiefer. Der Markt preist diese Erwartung in die hinteren Futures ein: Sie liegen über dem Spot, weil niemand davon ausgeht, dass die Ruhe ewig hält.

Volatilitätsrisikoprämie. Es gibt eine dauerhafte Nachfrage nach Absicherung. Portfoliomanager kaufen permanent Schutz gegen Vol-Spikes, und dieser Schutz kostet eine Prämie. Wer die andere Seite hält, also Volatilität verkauft, kassiert diese Prämie als Ausgleich für das Risiko, im Crash getroffen zu werden. Diese strukturelle Prämie hält die hinteren Futures dauerhaft erhöht.

Das Resultat: Die VIX-Terminstrukturkurve ist die meiste Zeit in Contango. Für den Trader ist das kein neutraler Fakt. Es hat direkte Konsequenzen, sobald Geld auf der Kurve liegt. Dazu gleich mehr.

Backwardation: wenn die Kurve kippt

Interessant wird es im Moment des Stresses. Wenn der Markt einbricht, schießt der Spot-VIX nach oben, aber die hinteren Futures ziehen nicht im gleichen Maße mit. Der Grund ist wieder Mean Reversion: Der Markt geht davon aus, dass die Panik vorübergeht. Steht der Spot bei 45, preist der Future in vier Monaten vielleicht nur 28 ein, weil kaum jemand erwartet, dass die Extremvolatilität so lange anhält.

Damit dreht sich die Kurve: vorne hoch, hinten tiefer. Das ist Backwardation. Und genau diese Form ist eines der zuverlässigsten Stress-Signale, die der Markt liefert.

Die großen Vol-Ereignisse der letzten Jahre liefen alle nach diesem Muster ab. Der Einbruch im Februar 2018, als kurzlebige Short-Vol-Produkte über Nacht implodierten. Der Covid-Crash im März 2020, als der Spot-VIX in Bereiche kletterte, die man sonst nur aus 2008 kannte. In beiden Fällen schlug die Kurve binnen Tagen von Contango in steile Backwardation um und gab damit ein anderes Bild als der reine Spot-Wert.

Der praktische Wert: Backwardation sagt dir, dass die kurzfristige Angst gerade die längerfristige Erwartung übersteigt. Solange die Kurve invers bleibt, ist der akute Stress nicht durch. Beginnt sie sich zurück in Contango zu normalisieren, signalisiert das oft, dass sich der Markt beruhigt, manchmal früher, als es der Spot-VIX allein erkennen lässt.

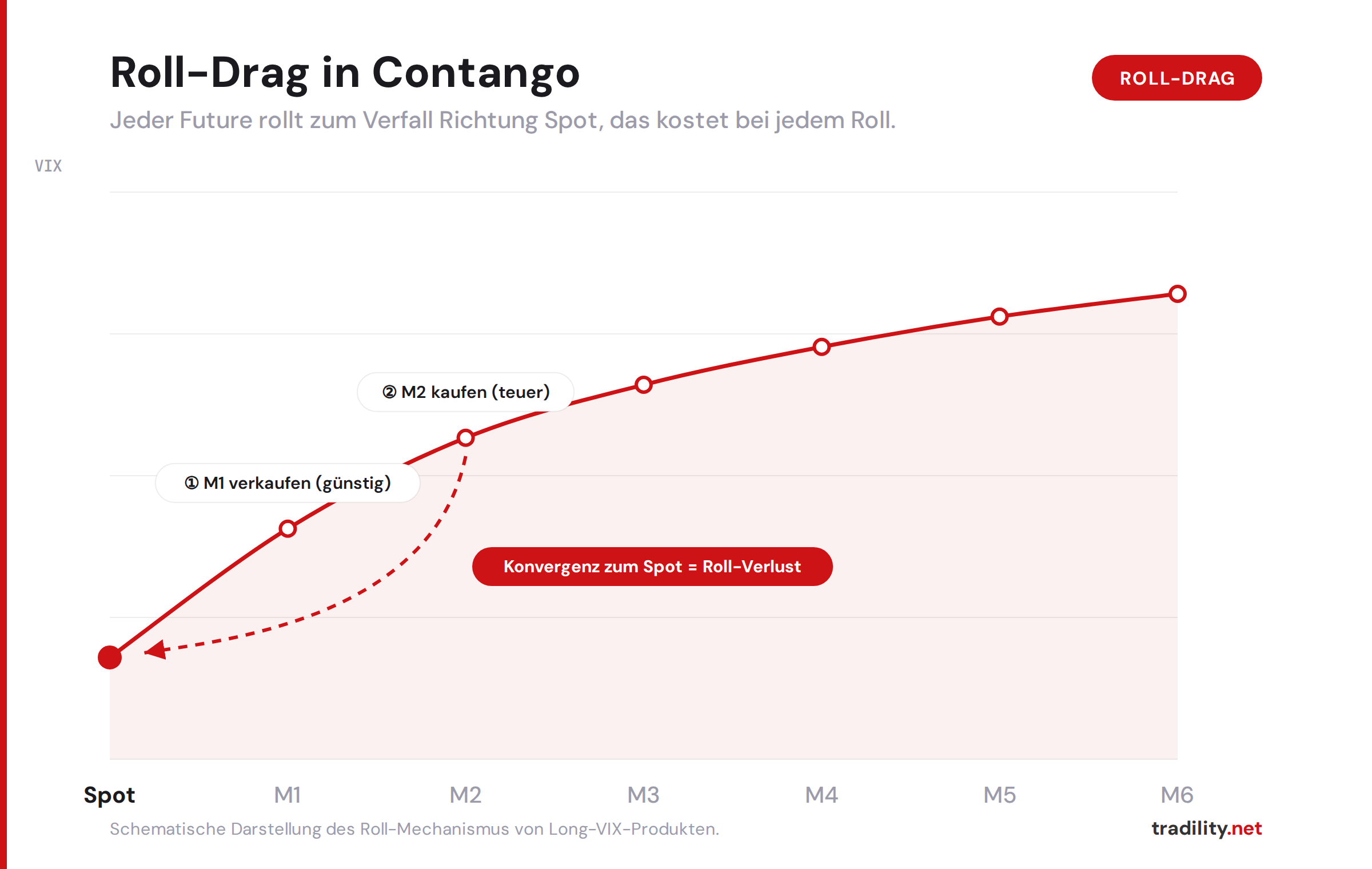

Roll-Drag: warum VIX-ETPs langfristig bluten

Hier wird die Kurvenform für jeden relevant, der je ein VIX-Produkt im Depot hatte. VIX-ETPs, das bekannteste ist VXX, halten keinen Spot-VIX, sondern rollen permanent VIX-Futures: Sie verkaufen den auslaufenden Front-Month-Kontrakt und kaufen den nächsten.

In Contango bedeutet das ein strukturelles Verlustgeschäft. Du verkaufst den günstigeren vorderen Kontrakt und kaufst den teureren hinteren. Jeden einzelnen Roll. Mit fortschreitender Zeit konvergiert jeder Future zum Verfall hin gegen den Spot, und da der Spot tiefer liegt als die Kurve, verliert die Position bei jeder Annäherung an den Verfall an Wert. Dieser Effekt heißt Roll-Drag oder Roll-Verlust.

Das ist der Mechanismus hinter dem berüchtigten langfristigen Wertverfall von Long-VIX-Produkten. Sie sind nicht „schlecht gebaut“. Sie zahlen schlicht permanent die Contango-Prämie, solange die Kurve ihre Normalform behält. In den seltenen Phasen der Backwardation kehrt sich der Effekt um, und dieselben Produkte können explosionsartig zulegen. Genau deshalb sind sie als kurzfristige Crash-Absicherung gedacht und nicht als Buy-and-hold-Position.

Wer die Roll-Mechanik im Detail nachvollziehen will, unabhängig vom VIX, findet sie im Pillar-Artikel zur Terminstrukturkurve.

Was dir die Steigung der Kurve sagt

Die reine Richtung, Contango oder Backwardation, ist die erste Information. Die zweite steckt in der Steilheit.

Trader schauen häufig auf den Spread zwischen Front Month und zweitem Monat, oft als Verhältnis ausgedrückt. Eine flache, leicht ansteigende Kurve signalisiert einen entspannten, aber nicht euphorischen Markt. Eine sehr steile Contango-Kurve deutet auf ausgeprägte Sorglosigkeit hin: Die Vol-Verkäufer sind in der Überzahl, die Prämie ist üppig, aber das Setup ist anfällig für eine plötzliche Auflösung.

Im umgekehrten Fall: Je steiler die Backwardation, desto akuter der Stress. Eine leichte Inversion am vorderen Ende ist etwas anderes als eine Kurve, die über mehrere Kontrakte hinweg steil abfällt.

Wichtig ist, die Kurve nicht als Einzelbild, sondern im Zeitverlauf zu lesen. Eine Kurve, die sich von steiler Backwardation zurück Richtung Contango bewegt, erzählt eine andere Geschichte als eine, die gerade erst zu kippen beginnt. Die Form heute gegen die Form von gestern: Das ist der Teil, der den Informationswert ausmacht.

Die VIX-Terminstrukturkurve live lesen

Die gute Nachricht: Du brauchst dafür keinen teuren Datenfeed und keinen Broker-Login. Die aktuelle VIX-Terminstruktur ist frei verfügbar.

Auf tradility.net/terminstrukturkurven siehst du die VIX-Terminstrukturkurve live im Browser, ohne Anmeldung, ohne TWS, ohne CapTrader-Login. Der VIX ist einer von 24 Futures-Märkten, die das Tool abdeckt. Du öffnest die Seite, wählst den VIX und siehst sofort, ob die Kurve gerade in Contango oder Backwardation steht und wie steil sie verläuft. Praktisch, wenn du vor einem Trade kurz den Vol-Kontext checken willst oder verfolgen möchtest, wie sich die Kurve über die Woche verändert.

Als zweite Referenz hat sich vixcentral.com etabliert, eine schlanke Seite, die ausschließlich auf die VIX-Kurve fokussiert ist. Für den schnellen Multi-Asset-Blick, bei dem du den VIX neben Öl, Erdgas oder anderen Terminstrukturen sehen willst, ist das Tradility-Tool die direktere Wahl.

Das Lesen der Kurve ist die Analyse-Seite. Wie du den VIX und seine Terminstruktur konkret in Trades umsetzt, behandelt der VIX-Bereich von Eichhorn Coaching.

VIX-Terminstrukturkurve – häufige Fragen

Was bedeutet es, wenn der VIX in Backwardation ist?

Backwardation heißt, dass Spot-VIX und Front-Month-Future über den hinteren Kontrakten liegen, die Kurve fällt also nach rechts ab. Das tritt typischerweise im Marktstress auf: Die kurzfristige Angst übersteigt die längerfristige Erwartung. Solange die Inversion anhält, ist der akute Stress in der Regel nicht vorbei.

Kann man den VIX direkt handeln?

Nein. Der VIX ist ein Index und nicht direkt investierbar. Gehandelt werden VIX-Futures, VIX-Optionen und darauf basierende ETPs wie VXX. Genau deshalb ist die Terminstrukturkurve der Futures so wichtig: Sie ist das, was tatsächlich am Markt gepreist wird.

Warum ist der VIX die meiste Zeit in Contango?

Aus zwei Gründen: Volatilität kehrt langfristig zu einem Mittelwert zurück, weshalb hintere Futures bei niedrigem Spot höher gepreist werden. Und es gibt eine dauerhafte Volatilitätsrisikoprämie, weil ständig Absicherung nachgefragt wird. Beides hält die Kurve im Normalzustand ansteigend.

Was ist Roll-Drag beim VIX?

Roll-Drag ist der strukturelle Wertverlust von Long-VIX-Produkten in Contango. Da diese Produkte permanent günstigere vordere gegen teurere hintere Futures rollen und jeder Future zum Verfall gegen den tieferen Spot konvergiert, verliert die Position laufend an Wert, solange die Kurve in Contango bleibt.

Wo sehe ich die VIX-Terminstrukturkurve kostenlos?

Live und ohne Login auf tradility.net/terminstrukturkurven, wo der VIX einer von 24 abgedeckten Futures-Märkten ist. Als reine VIX-Referenz ist außerdem vixcentral.com verbreitet.

Die VIX-Terminstrukturkurve ist eines der direktesten Werkzeuge, um die Stimmung am Markt zu lesen, ohne sich von einer einzelnen Zahl täuschen zu lassen. Die Form sagt dir, ob der Markt entspannt oder im Stress ist und ob deine Vol-Position gerade mit oder gegen die Roll-Mechanik arbeitet.

Wer tiefer in die strategische Nutzung von Forward Curves im Optionshandel einsteigen will, findet bei Eichhorn Coaching das passende Education-Material. Die Kurve selbst checkst du kostenlos und ohne Anmeldung direkt im Tradility-Tool.